Личные финансы — это система управления доходами, расходами и накоплениями…

Приветствую, уважаемый и дорогой читатель!

Знаете, что общего между финансовым хаосом и танцующим медведем? Со стороны может быть смешно, но тому, кто в этом участвует, — не до шуток. Особенно когда твой доход пляшет джигу-джерку, то взлетая до $2000 в месяц, то падая в ноль. А знаете, что хуже этих танцев? Полное непонимание, куда, черт возьми, делись эти кровно заработанные две тысячи долларов!

Сегодня мы с вами займемся магией. Превратим финансовый хаос в порядок. Я не буду сыпать заумными терминами. Мы просто разложим по полочкам пошаговое руководство, которое сработает даже если ваш доход непредсказуем, как курс биткоина.

Итак. Наши финансы в наших руках! Правда, сейчас все больше пишут о том, что все в наших «головах». Не знаю, кому верить?:))

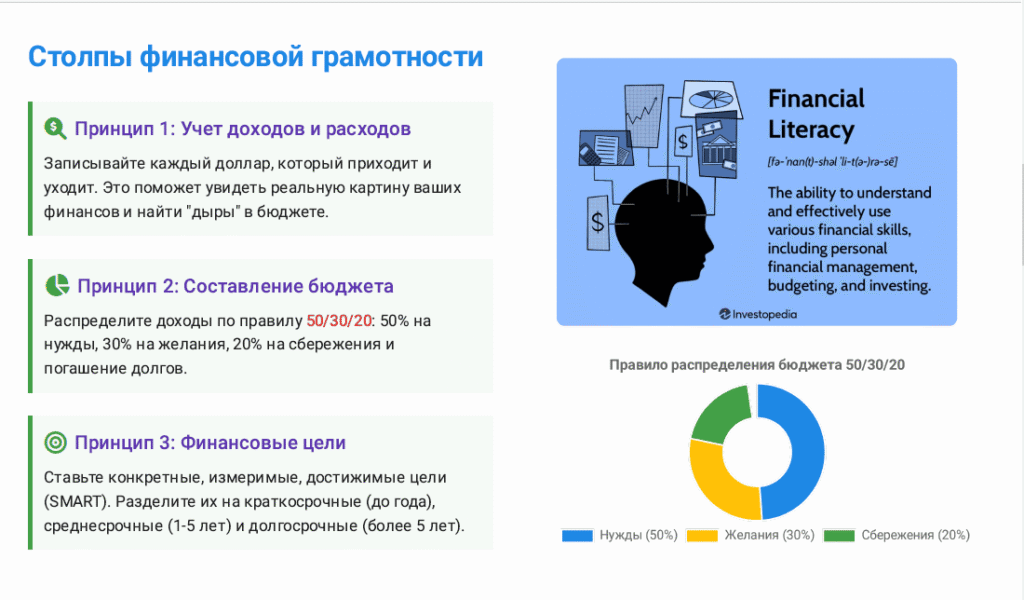

Азбука личных финансов: ключевые термины и определения

67% фрилансеров называют нерегулярный поток главной проблемой (Upwork, 2024). Деньги пришли — и рассеялись как утренний туман. Если у вас сегодня такая ситуация, не расстраивайтесь. Сия участь может настичь каждого из нас. Потому что знать теорию и применять её к своей жизни — это, как говорится, две большие разницы.

Шаг 1. Фиксация: остановите "утечку" денег

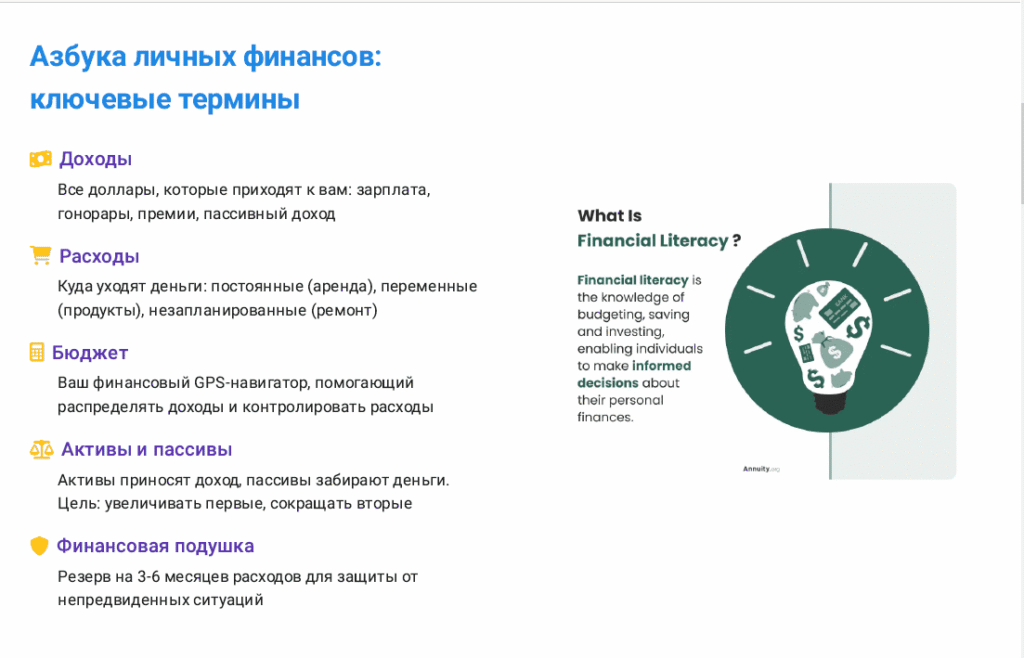

Основные элементы личных финансов

• Доходы (откуда деньги приходят):

Это все твои поступления. Для нас, работающих в интернете, это может быть:

• Оплата с фриланс-платформ (Upwork, Fiverr, Kwork)

• Партнёрские программы (Amazon, ClickBank)

• Продажа инфопродуктов (курсы, шаблоны, чек-листы)

• Монетизация контента (YouTube, Дзен, Medium)

• Донаты, подписки (Patreon, Boosty)

Важно: Учитывай КАЖДЫЙ источник. Даже если с YouTube капает $5 в месяц — это доход. Конечно, можно относиться к этому как «подумаешь, пять долларов», а если посчитать, то за год это $60. На эти деньги можно сделать себе хороший подарок на Новый Год.

• Расходы (куда деньги уходят, часто незаметно):

А это, мой дорогой читатель, все то, куда ваши доллары утекают. Их можно разделить на три категории.

А) Постоянные (каждый месяц одинаково, как верные спутники):

• Аренда/ипотека

• Коммуналка

• Интернет (без него мы не работаем, это наш главный инструмент!)

• Подписки на сервисы (Canva, Adobe, хостинг для сайта)

Б) Переменные (каждый месяц по-разному, тут и кроются сюрпризы):

• Еда

• Транспорт

• Одежда

• Развлечения

• Косметика, средства гигиены

В) Незапланированные (те самые «сюрпризы», от которых седеешь):

• Сломался ноутбук (у меня было, ужас просто)

• Заболел — нужны лекарства

• Срочный ремонт в квартире

• Штраф, непредвиденный налог

А вот это уже «сюрпризы» – внезапный ремонт машины, визит к врачу, разбитый телефон. Самые опасные — мелкие незаметные траты. $3 на кофе каждый день × 20 рабочих дней = $60 в месяц = $720 в год. Вдумайся! Это же целый ноутбук за год можно купить на эти деньги!

Именно они чаще всего выбивают нас из колеи, если нет запаса.

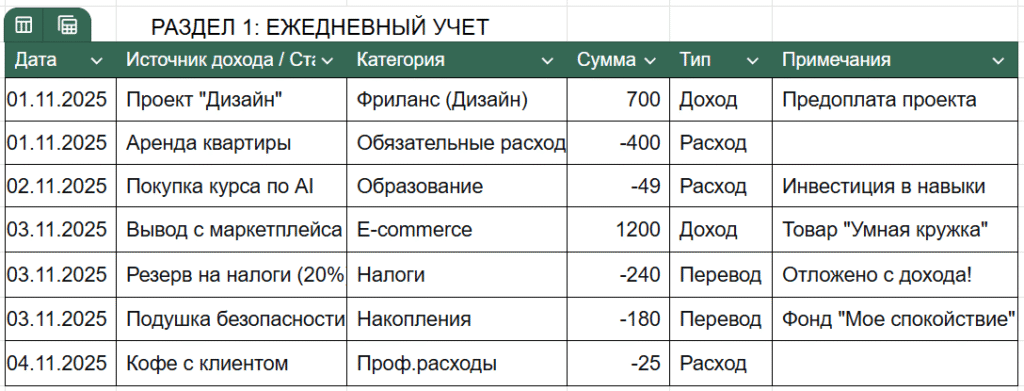

Шаг 2. Решение: Учёт доходов и расходов

Учет и контроль.. золотые слова! Значение этих магических слов знает, наверное, уже каждый школьник. Проблема лишь в том, чтобы взять, да сделать, то есть все ЗАПИСАТЬ! И первый вопрос, когда начинаешь об этом говорить звучит примерно так: — «А зачем? У меня давно уже все цифры в голове». Увы, не работает.

Что я рекомендую:

В течение 30 дней записывай КАЖДЫЙ доллар. Да, именно каждый. Даже если это кофе за $1.

• Пришло → откуда → сколько

• Ушло → куда → сколько

Инструменты: что реально можно использовать

Перепробовала всё, что могла найти. Осталось только то, что реально работает. Без рекламы, без партнёрских ссылок. Просто делюсь опытом.

Бесплатные (для начинающих):

Бесплатные (для начинающих):

1. Google Sheets

• Плюс: Работает везде, можно делать формулы (я обожаю формулы!), графики, диаграммы

• Минус: Вручную вносишь данные (но для меня это плюс — я вижу каждую трату осознанно)

• Для кого: Тем, кто любит контроль и структуру

• Совет: Найди шаблон «Personal Budget Template» — там уже всё настроено

2. Spendee

• Плюс: Красивое, приятный интерфейс, мультивалютность, можно фотографировать чеки

• Минус: Реклама в бесплатной версии (немного раздражает)

• Для кого: Тем, кто хочет всё в телефоне, быстро и удобно

3.Блокнот A5 + ручка (запасной вариант)

• Плюс: Не отвлекаешься на уведомления, физически пишешь = лучше запоминается и осознаётся

• Минус: Нельзя построить графики, можно потерять

• Для кого: Минималисты, кто устал от гаджетов (чем не медитация)

• Для ленивых гениев: Скачайте приложение — CoinKeeper, Monefy. Там можно тыкать в кнопочки, и все само посчитается. Красота!

💰 Платные (когда доход стабилизировался, стоят своих денег):

1. YNAB — You Need A Budget ($15/мес или $99/год)

• Для кого: Если зарабатываешь стабильно $500+/мес

• Плюс: Лучшая методология из всех, синхронизация с банками, приложение + десктоп, классная поддержка

• Минус: Цена кусается, первые 2 недели учишься пользоваться (крутая кривая обучения)

2. Wave (бесплатно для США/Канады/Европы)

• Плюс: БЕСПЛАТНАЯ полноценная бухгалтерия, учёт доходов/расходов, можно выставлять счета клиентам

• Минус: Интерфейс только на английском (не всем подойдёт)

• Для кого: Фрилансеры, работающие с международными клиентами

3. Дзен-мани (для СНГ, около $3/мес)

• Плюс: Синхронизация с картами банков СНГ, недорого, интерфейс на русском

• Минус: Иногда глючит синхронизация (по отзывам)

• Для кого: Тем, кто работает в СНГ и хочет автоматизацию

Мой совет: Начните с бесплатных. Не надо сразу бросаться на сложные приложения с кучей графиков. Возьмите блокнот, создайте простую таблицу в Google Sheets или Excel (можно в тетрадку). Главное – быть предельно честным с собой. Зафиксировали, что потратили $5 на кофе? Записали!

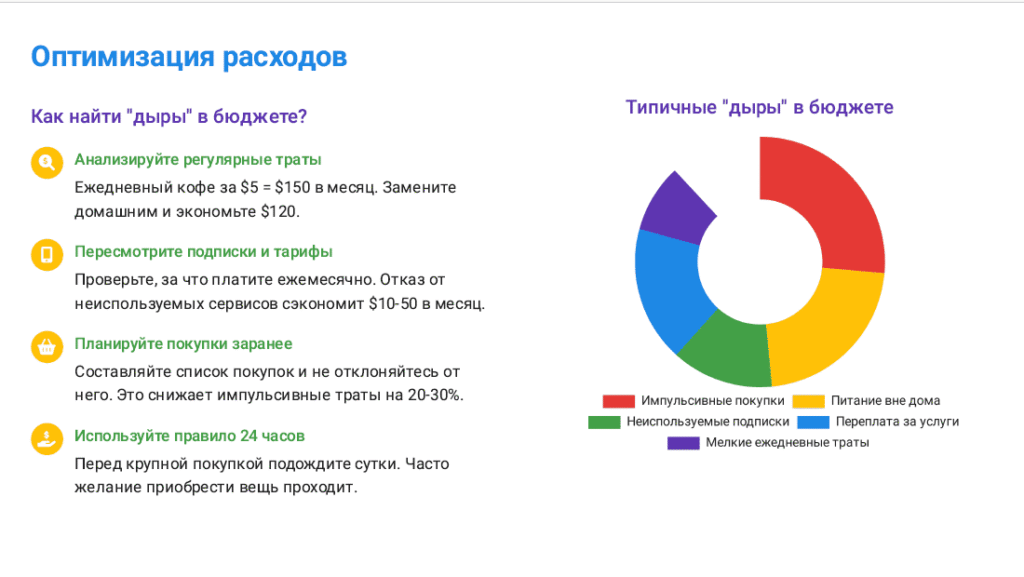

Купили что-то на $20? Туда же! Увидите, как быстро вы обнаружите те самые «дыры» в бюджете, куда утекают ваши кровно заработанные. Многие, кто начинает это делать, с удивлением обнаруживают, что на «мелочи» уходит гораздо больше, чем они думали. Это первый и самый важный шаг к пониманию ваших личных финансов.

Проведите у себя дома «инвентаризацию» своего хозяйства. Вы столкнетесь с тем, сколько ненужных вещей накапливается годами. Сувениры, пылящиеся на полках, склад обуви, не хуже чем в обувном магазине, и масса других вещей которые были куплены в приступе «шопоголизма». А ведь это то, что лежит мертвым грузом, не принося ни копейки.

Суть шага: Неважно КАК вы это делаете. Главное — ДЕЛАЙТЕ. Пока вы не видите всей картины, вы как тот самый «чайник», который ищет ответы, но боится спросить.

Хочу заметить, если у вас уже есть бизнес, то точно такие же «дыры» могут присутствуют и на ваших предприятиях. Вся разница только в объемах.

Шаг 3. Составление и соблюдение бюджета. Или «Как не остаться с "0" до зарплаты?

Бюджет — это Ваша финансовая броня против инфляции

Первая и главная ошибка новичков — воспринимать бюджет как финансовую диету. «Больше никаких ресторанов, никаких спонтанных покупок, только жесткая экономия». Такой подход обречен на провал, как и любая экстремальная диета. Он вызывает чувство лишения и рано или поздно приводит к срыву.

A что если посмотреть под другим углом

- Бюджет — это диагностический инструмент.Прежде чем лечить болезнь, врач ставит диагноз. Бюджет — это ваше финансовое МРТ. Он безжалостно, но честно показывает, куда на самом деле уходят ваши денежные потоки, где находятся «черные дыры» и скрытые резервы.

Он помогает распределить доходы так, чтобы хватило на все необходимое, осталось на сбережения и, что немаловажно, на маленькие радости жизни.

Обычные бюджеты «от зарплаты до зарплаты» для фрилансеров — как мертвому припарка. Наш доход плавает не хуже, чем курс криптовалюты. Значит, и подход нужен особый.

Активы и пассивы (что работает на тебя, а что съедает твои деньги)

Активы = приносят деньги В твой карман:

• Инвестиции в акции/ETF (приносят дивиденды, растут со временем)

• Твои навыки (копирайтинг, дизайн, аналитика — продаёшь их снова и снова)

• Инфопродукты (создал один раз, продаётся годами без твоего участия)

• Контент (статьи, видео — работают на тебя 24/7, пока ты спишь)

Пассивы = вынимают деньги ИЗ твоего кармана:

• Кредиты (платишь проценты, которые тебя же и душат)

• Подписки, которыми не пользуешься

• Вещи, купленные в кредит под бешеный процент

• Вредные привычки (даже безобидные, казалось бы, — $50-100/мес улетает)

Мое правило: Увеличивай активы, уменьшай пассивы. Звучит банально? Но работает!

Это простые основы финансовой грамотности которые нужны вне зависимости от того, чем вы занимаетесь.

Почему стандартные советы по бюджету не работают для онлайн-заработка

В большинстве источников вы увидите, что для создания финансовых накоплений следует придерживаться правила — «Используй правило 50/30/20!»

50% на нужды, 30% на желания, 20% на сбережения. Да, звучит замечательно. А на практике — провал.

Почему?

Потому что правило 50/30/20 создано для людей с фиксированной зарплатой. Предсказуемо. Стабильно.

Но если ты зарабатываешь онлайн:

• Январь: $450

• Февраль: $120

• Март: $880

• Апрель: $340

Как применить 50/30/20 к $120? $60 на нужды, $36 на желания, $24 на сбережения?

Аренда стоит $300. Еда — $200. Провал полный.

Стандартные системы бюджетирования не учитывают волатильность онлайн-дохода.

И именно поэтому 78% фрилансеров бросают вести бюджет через 3 недели (по данным исследования Payoneer 2024).

Но есть решение.

Система "Плавающий бюджет": как перестать паниковать из-за нестабильного дохода

Это не мое «ноу-хау», а один из методов который уже давно используется на предприятиях для корректировки своего бюджета. Одним из таких является метод «Скользящий бюджет». Он меняется в зависимости от того, насколько быстро меняются рыночные условия.

Чем мы хуже? Нам тоже надо выживать в стремительно меняющемся рынке.

Итак. Суть в том, что твой бюджет адаптируется к доходу автоматически. Не ты подстраиваешься под цифры, а цифры под твою реальность.

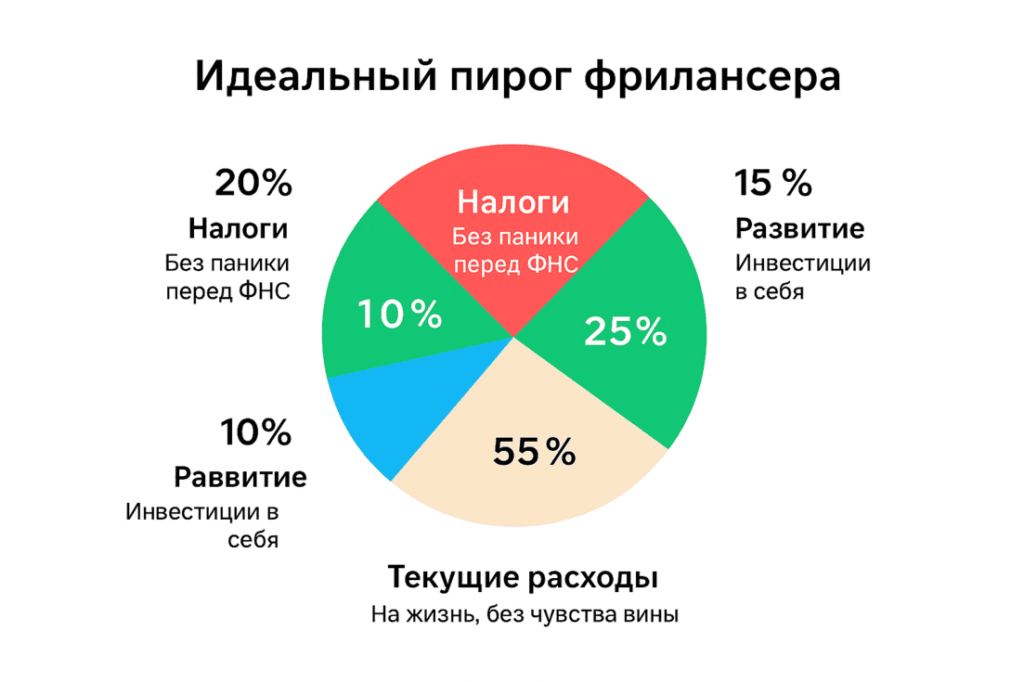

Неважно сколько ты зарабатываешь. Проблема в том, что ты с этим делаешь. Представь пирамиду. Снизу — самое важное. Сверху — приятные бонусы. Когда доход падает — ты урезаешь сверху. Когда растёт — добавляешь уровни.

Уровень 1: ВЫЖИВАНИЕ (40% дохода).

Что входит:

• Аренда/ипотека (или доля, если живёшь с кем-то)

• Минимальная еда (рис, макароны, яйца, овощи)

• Коммуналка

• Связь/интернет (без этого не работаешь)

• Проезд (или бензин минимальный)

Пример: при доходе $500: 40% дохода — это $200 (аренда, еда, коммуналка, связь, транспорт).

Пример: при доходе $1000: 40% дохода — это $400 (аренда, еда, коммуналка, связь, транспорт).

Это абсолютный минимум. Без этого ты на улице.

Уровень 2: ПОДУШКА БЕЗОПАСНОСТИ (25%)

• Откладываешь отдельно, НЕ трогаешь ни при каких обстоятельствах • При доходе $500 → $125 в копилку

• При доходе $150 → $37.5 (да, даже при таком доходе!)

Это твоя палочка-выручалочка. Ангел-хранитель, который спасет еще не раз.

Уровень 3: КОМФОРТ (20%)

• Нормальная еда (не только рис и яйца), одежда, базовые развлечения

• При доходе $500 → $100

• При доходе $150 → $30 (хотя бы пару раз кофе с другом)

Здесь начинается ЖИЗНЬ, а не выживание. Это важно, мы не роботы.

Уровень 4: РОСТ (10%)

• Курсы, инструменты для работы, книги, нетворкинг

• При доходе $500 → $50

• При доходе $150 → $15 (одна хорошая книга или месяц Canva Pro)

Это инвестиция в себя. Самый вдохновляющий уровень, если честно.

Уровень 5: БОГАТСТВО (5%)

• Долгосрочные инвестиции (акции, ETF, облигации)

• При доходе $500 → $25

• При доходе $150 → $7.5 (пока добавляй к подушке безопасности)

Начинай только тогда, когда подушка безопасности заполнена на 100%. Это долгосрочная игра.

Ключевой момент: Заработал мало? Урезаешь сверху (сначала развлечения, потом обучение). Но подушку и минимум — ОСТАВЛЯЕШЬ ВСЕГДА. Это святое.

Критическое правило: Никогда не инвестируйте до создания резервного фонда

Это самая частая ошибка новичков в онлайн-заработке. Получив первые 50,000 рублей, они сразу вкладывают в криптовалюту или NFT. Через месяц доход падает, а ликвидировать инвестиции оказывается в минусе.

Финансовая подушка безопасности (твой личный телохранитель)

Как рассчитать размер подушки

Это «неприкосновенный запас» денег на чёрный день.

Цель: накопить сумму = 3-6 месяцев твоих обязательных расходов.

Пример: Твои обязательные расходы = $400/месяц (аренда, еда, интернет, коммуналка). Подушка = $400 × 3 = $1,200 минимум.

Если цель накопить подушку на 6 месяцев (для душевного спокойствия), то ее размер будет = $400 × 6 = $2,400 минимум.

Зачем она нужна?

Стоит потерять одного или двух крупных клиентов, и доход может сократиться в разы. Просто так, одновременно, может закрыться один проект, над которым ты работал, а второй «заморозить бюджет».

Это может быть страховка на случай болезни и непредвиденных ситуаций. Время поиска новых клиентов, а не хвататься за все подряд за копейки. Вы больше не будете паниковать при мысли о налогах и бояться, что в этом месяце не заплатят.

Для фрилансеров, у которых доход меняется из месяца в месяц, подушка — это must-have номер один. Без неё вы всегда в стрессе.

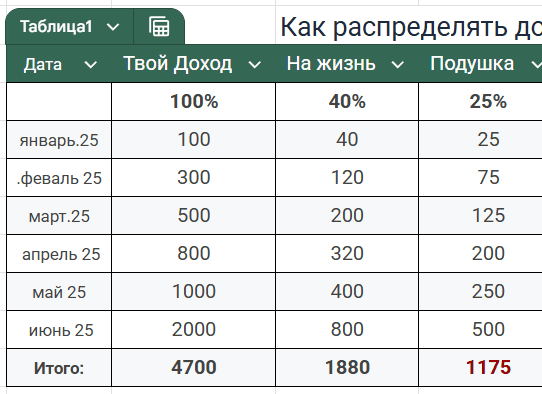

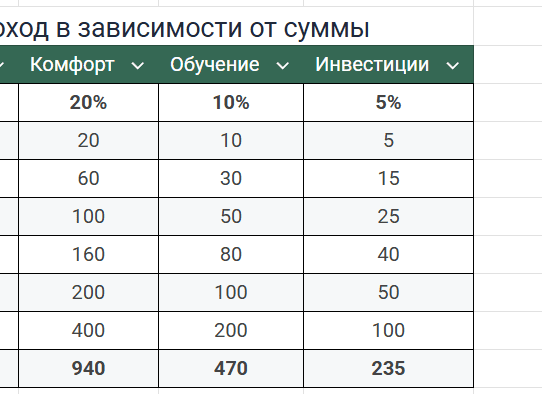

Таблица Google Sheets: Как распределять доход в зависимости от суммы

Откройте простую таблицу в Google Sheets или Excel (можно в тетрадку).

Вносите каждый раз каждую полученную сумму. В конце месяца в таблице будет ИТОГ.

📊 Таблицы — “Распределение дохода по уровням”

Как читать таблицу (итоговые суммы месяца):

Заработал $500 → сразу внесли в таблицу: $200 на жизнь, $125 в подушку, $100 на комфорт, $50 на обучение, $25 на инвестиции.

Следующий месяц заработал $150 → $60 на жизнь, $37.5 в подушку, $30 на мини-комфорт, $15 на обучение, $7.5 пока под подушку:))

Типичные ошибки новичков

Ошибка1: «Подожду, пока буду зарабатывать больше»

Это первая отговорка: «Ну что я буду откладывать с этих $150? Подожду, пока заработаю хотя бы $500.»

Реальность: Если не научишься управлять $100, не научишься и $1000. Поверь моему опыту. Даже при доходе $80/месяц — откладывай $20 (25% по системе).

Важна не сумма. Важна ПРИВЫЧКА.

Ошибка 2: «Подушка есть, можно взять на «важную покупку»

О, это типичный самообман! «Ну подумаешь, возьму $200 из подушки на этот курс.

Он же ИНВЕСТИЦИЯ В СЕБЯ!» Нет, увы, Нельзя.

Подушка = только форс-мажор. Запомни, пожалуйста:

• Потерял всех клиентов одновременно

• Болезнь, срочное лечение

• Сломалось рабочее оборудование (ноутбук, без которого не работаешь)

• Срочный переезд из опасной ситуации

НЕ форс-мажор (хоть как себя убеждай):

• «Распродажа 70%!»

• «Друзья зовут в отпуск, такой шанс раз в жизни»

• «Новый iPhone, мой же уже старый (хотя работает)»

• «Биткоин упал, НАДО покупать, сейчас или никогда!»

Мое правило: Если без этого я не окажусь на улице / без работы / в больнице — НЕ трогаю подушку.

Хочешь взять из подушки на путешествие — создай ОТДЕЛЬНУЮ цель «Отпуск» и откладывай туда из Уровня 3.

Ошибка 3: «Я веду бюджет в голове, я же умный»

Мне-то точно не нужно записывать, у меня же в голове все цифры. Ха! Это приятный самообман.

Что происходит на самом деле:

• Мозг обманывает. Думаешь, что потратил $50 → на деле $120

• Забываешь мелкие траты (которые съедают 30-40% бюджета!)

• Нет визуализации прогресса (а без неё мотивация умирает)

Решение одно: Записывть ВСЁ.

Даже не спорю, что сначала это раздражает, потом втягиваешься в процесс, затем возникает привычка. Через пару недель садишься вечером, открываешь свой блокнот, вносишь траты и видишь картину дня.

Ошибка 4: «Заработал много — живу на широкую ногу, а потом доход упал…»

Это классика.

Система работает только если ты ГИБКИЙ. Доход упал — сжался. Доход вырос — не распыляйся сразу, сначала подушку наполни.

Это как дыхание. Вдох-выдох. Доход пришёл — адаптируйся. Доход упал — адаптируйся.

Не расслабляйся! Это не игрушка на месяц.

Еженедельный мини-анализ (5 минут честности с собой)

Каждое воскресенье вечером задайте себе 3 вопроса:

1. Сколько я заработал на этой неделе?

2. Правильно ли я распределил деньги по уровням?

3. Где я прос… деньги? (будь честен сам с собой!)

Финансовые цели. Или «Зачем мне все это?»

Справедливый вопрос, а зачем вообще заморачиваетесь с этими личными финансами?

Ответ лежит на поверхности — у каждого из нас есть свои мечты и цели! Будь то финансовая подушка безопасности в $5000, новая машина за $30000, образование для детей или комфортная пенсия.

Важно, чтобы эти цели были конкретными, измеримыми, достижимыми и ограниченными по времени.

Разделите поставленные ЦЕЛИ на:

— краткосрочные (до года)

— среднесрочные (1-5 лет)

— долгосрочные (более 5 лет)

Четко сформулированные цели – это самый мощный мотиватор! Они помогут вам принимать правильные финансовые решения, ведь каждый сэкономленный доллар будет приближать вас к заветной мечте. Без целей контроль расходов и экономия могут показаться бессмысленными, а так каждый ваш шаг обретает смысл.

✅ Чек-лист — “Первые 24 часа с бюджетом”

Распечатай (или сохрани в заметки) и отмечай галочками:

Чек-лист: Твои первые 24 часа с новым бюджетом

Сегодня (30 минут):

• Посчитал свой «Уровень 1» (минимум выживания)

• Определил цель подушки безопасности (Уровень 1 × 3)

• Открыл Google Sheets / скачал приложение для бюджета

• Создал таблицу с 5 уровнями

Завтра (1 час):

• Внёс все доходы за последний месяц

• Внёс все расходы за последнюю неделю (хотя бы примерно)

• Открыл отдельный сберегательный счёт для подушки (Revolut/Wise/местный банк)

• Перевёл первые деньги на подушку (даже если это $10)

Эта неделя:

• Каждый день записываю все траты (ВСЕ, даже кофе за $2)

• Настроил напоминание «Бюджет-ревью» каждое воскресенье в 19:00

• Присоединился к Telegram-чату фрилансеров для обмена опытом

Этот месяц:

• Отследил 100% доходов и расходов

• Пополнил подушку безопасности минимум на 25% от дохода

• Нашёл и урезал минимум 1 «дыру» в бюджете (ненужная подписка, частая доставка еды)

• Не трогал подушку ни разу (даже когда очень хотелось)

Через 3 месяца:

• Подушка безопасности = минимум 1 месяц жизни на Уровне 1

• Я точно знаю, сколько мне нужно в месяц для выживания

• Я адаптирую бюджет к доходу автоматически (не паникую при просадке)

• Я потратил деньги из Уровня 4 на что-то полезное для роста

Заключение: От бюджета к инвестициям. Конечная цель игры

Дорогой читатель, теперь у тебя в руках не просто набор терминов, а карта, по которой можно уверенно двигаться к финансовой стабильности. Личные финансы — это не про сухие цифры, а про твой уровень свободы, уверенности и качества жизни.

Как практик я точно знаю, что управление деньгами всегда разделяет людей на два лагеря. Одни живут в хаосе — тратят без учёта, тревожатся о завтрашнем дне и винят обстоятельства. Другие — берут под контроль даже небольшие суммы, и именно это даёт им фундамент для роста и уверенности.

Бюджет — это не самоцель. Его конечная задача — высвободить капитал, который будет работать на вас. Тот самый излишек, который вы формируете благодаря системе учета своих доходов. Он станет топливом для вашего инвестиционного двигателя.

1. Первый приоритет: Закрыть все потребительские кредиты и долги с высокими процентами.

2. Второй приоритет: Сформировать финансовую подушку безопасности.

3. Третий приоритет: Начать инвестировать.

Ни один серьезный бизнес не работает без финансового плана. Это — основа для роста. Рассматривайте свои личные финансы как «Проект Я». Бюджет — это бизнес-план этого проекта, который позволяет масштабировать ваш капитал.

Не жди понедельника. (понедельник никогда не наступит). Не жди Нового года. (он тоже). Не жди «когда заработаю больше». (этот момент сам не придёт)

Действуй сегодня. Прямо после прочтения этой статьи.

Что сделать в следующие 15 минут? (поставь таймер, если нужна мотивация):

1. Открой Google Sheets (или возьми блокнот и ручку)

2. Посчитай свой минимум выживания: аренда + еда + коммуналка + интернет = $______

3. Запиши цель подушки: (твой минимум × 3) = $______

4. Внеси последние 5 покупок в таблицу (даже если это кофе за $1)

Всё. 15 минут. Ты начал.

Финансовая грамотность — это твой инструмент, твой щит и твоя возможность строить будущее, в котором ты управляешь деньгами, а не они тобой. Начни сегодня, и уже завтра ты увидишь, как уверенность приходит на смену тревоге. 🚀

В следующей статье мы разберем «Основы инвестирования. Ваш путь к пассивному доходу»

Я желаю всем удачи!

Вопросы и ответы (FAQ)

Q1: Что такое личные финансы простыми словами?

Q2: Почему важно управлять личными финансами, даже если доход небольшой?

Q3: С чего начать, если я никогда не вёл учёт расходов?

Q4: Нужно ли использовать приложения для учёта личных финансов?

Q5: Как понять, сколько денег нужно в финансовой подушке безопасности?

Q6:Как часто нужно пересматривать личный бюджет?

Q7: Что делать, если я живу от зарплаты до зарплаты?

Q8: Как совмещать личные финансы и финансы бизнеса?

👉 Главное правило — не смешивать. Заведи отдельный счёт для бизнеса. Это поможет видеть реальную прибыль и избежать путаницы в налогах.

Q9:Нужно ли инвестировать, если у меня нет больших накоплений?

Q10: Как не потерять мотивацию на пути к финансовой грамотности?

Q11: Что делать, если доход меньше, чем Уровень 1 (минимум выживания)?

A: Экстренный режим. Два пути:

1. Срочно увеличить доход: взять дополнительные заказы, подработку, попросить помощь у семьи (временно)

2. Урезать Уровень 1: переехать к родителям/друзьям, перейти на дешёвую еду, отказаться от всего неважного

Система не работает, если доход ниже минимума. Сначала реши проблему дохода, потом внедряй бюджет.