Как сформировать свою инвестиционную стратегию

Приветствую, мой дорогой читатель!

Знаете, что меня поражает? Люди часами изучают отзывы перед покупкой утюга за $50, но бросают $1000 в акции просто потому, что «все говорят, она взлетит». А потом удивляются, куда делись деньги.

Сегодня расскажу про инвестиционную стратегию. Не пугайтесь этого умного словосочетания — к концу статьи вы поймёте, что это просто набор правил, которые уберегут ваши деньги от самого опасного врага. От вас самих.

В этой статье вы узнаете:

- Почему без стратегии вы просто спускаете деньги в унитаз

- Что такое инвестиционная стратегия (на человеческом языке)

- Анатомия стратегии: из чего это делается

- Почему бедным быть дорого (цифры не врут)

- 5 шагов к вашей первой стратегии (делаем прямо сейчас)

- Выводы (читать обязательно)

- FAQ: Инвестиционная стратегия

Почему без стратегии вы просто спускаете деньги в унитаз

Давайте начистоту. Исследование Dalbar (они каждый год анализируют поведение инвесторов) показало убийственную цифру: средний частный инвестор получает на 3-4% годовых меньше, чем сам рынок.

Почему?

Потому что покупает на эмоциях и продаёт в панике. Потому что сегодня биткоин, завтра золото, послезавтра «надёжные облигации, потому что страшно стало».

Вот реальный пример из моей практики (имена изменила, но цифры настоящие):

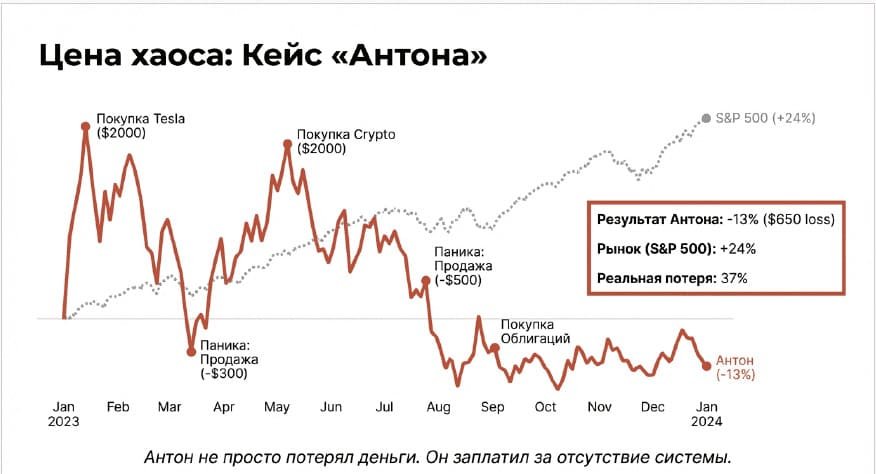

Кейс: Антон, 28 лет, программист

- Стартовый капитал: $5000

- Период: 2023-2024 год

Что делал Антон БЕЗ стратегии:

- Январь 2023: купил акции Tesla на волне хайпа — $2000

- Март: испугался коррекции, продал с убытком 15% = минус $300

- Май: зашёл в криптовалюту «на рост» — $2000

- Август: крипта упала, паника, выход с минус 25% = минус $500

- Сентябрь: решил «зайти в стабильное» — облигации на оставшиеся $4200

- Итог через год: $4350 (с учётом купонов по облигациям)

Потери: $650 или 13% капитала за год. При том, что S&P 500 за этот период вырос на 24%.

Видите фокус? Антон не просто потерял деньги. Он потерял 37% (13% своих минус 24% упущенной прибыли).

Вот она, цена хаоса.

Что такое инвестиционная стратегия (на человеческом языке)

Слышали поговорку «план — это не то, что случится, а то, что поможет действовать, когда всё пойдёт не по плану»?

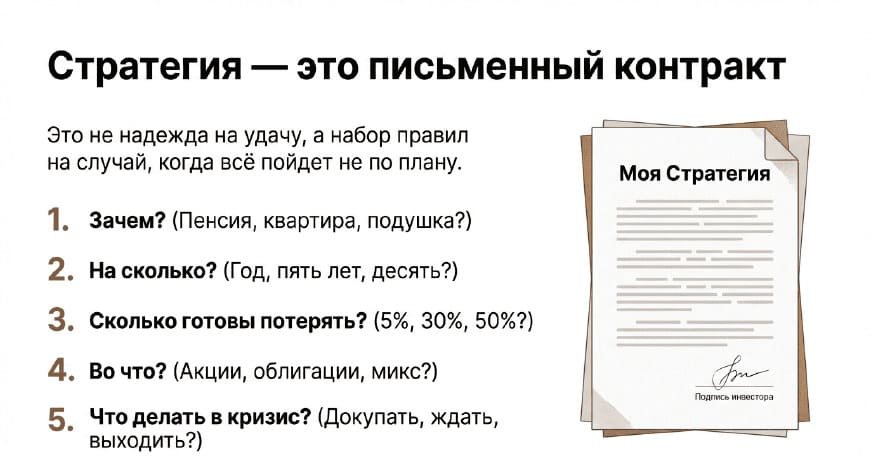

Инвестиционная стратегия — это ваш письменный договор с самим собой. Вы заранее решаете:

- Зачем вам эти инвестиции (пенсия? квартира через 5 лет? подушка безопасности?)

- На сколько вы готовы заморозить деньги (год? десять лет?)

- Сколько можете потерять без нервного срыва (5%? 30%? «могу переждать минус 50%, если надо»)

- Во что будете вкладывать (акции? облигации? микс?)

- Что делаете, когда рынок рушится (докупаете? ждёте? выходите?)

Звучит скучно? Зато работает.

Конечно, есть еще инвестиции, где доходность более высокая, но об этом мы поговорим отдельно.

Анатомия стратегии: из чего это делается

1. Цель (без неё вы слепой котёнок)

Нельзя выбрать инструменты, не зная цели. Это как собирать чемодан, не зная, едете вы на пляж или в горы.

Три типа целей:

Накопление капитала (долгосрочно, 10+ лет)

- Пенсия, образование детей, финансовая независимость

- Можно терпеть просадки 30-40%

- Приоритет: акции и акционные ETF

Пассивный доход (среднесрочно, 3-7 лет)

- Дополнительный кэшфлоу, рента

- Умеренная волатильность до 20%

- Приоритет: дивидендные акции, облигации, REITs

Защита от инфляции (краткосрочно, 1-3 года)

- Сохранить покупательную способность

- Минимальный риск до 10%

- Приоритет: облигации, денежные фонды, золото

Одна цель = одна логика. У Антона из примера выше не было цели. Поэтому он метался.

2. Горизонт инвестирования (время решает всё)

Вот что многие не понимают: один и тот же актив может быть безопасным или рискованным в зависимости от срока.

Данные S&P 500 за последние 100 лет:

- Держите 1 год — шанс убытка 26%

- Держите 5 лет — шанс убытка 13%

- Держите 10 лет — шанс убытка 6%

- Держите 20 лет — ноль случаев убытка

То есть акции «опасны» на коротких дистанциях и «надёжны» на длинных. Облигации — наоборот: безопасны краткосрочно, но съедаются инфляцией долгосрочно.

Золотое правило: Деньги, которые понадобятся раньше чем через 3 года — НЕ в акции. Деньги на 10+ лет — НЕ в краткосрочные облигации.

3. Уровень риска (будьте честны сами с собой)

Тесты на «толерантность к риску» в банках — это фикция. Настоящий тест простой:

Тест «Утро после обвала»: Просыпаетесь, смотрите портфель — минус 30%. Ваша реакция?

- «Куплю ещё, акции подешевели» → агрессивный профиль (до 80-100% акций)

- «Переживу, не буду смотреть полгода» → умеренный (50-70% акций)

- «Немедленно всё продать!» → консервативный (20-30% акций максимум)

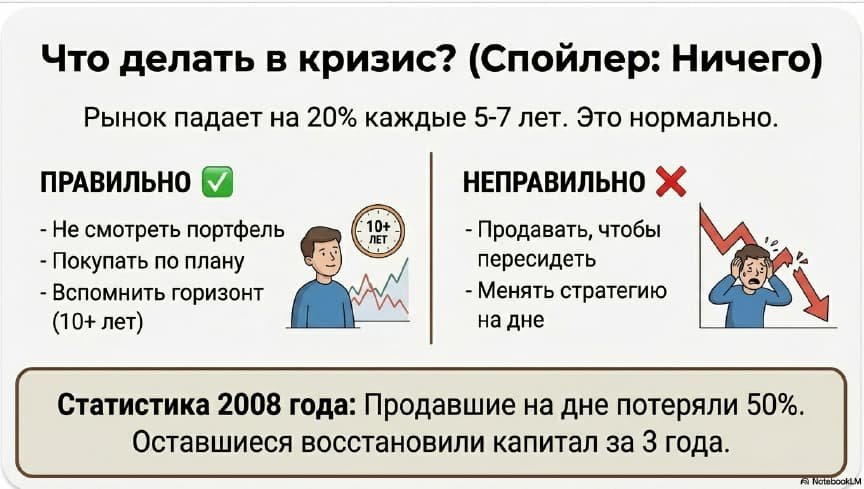

Исследование Vanguard показало: инвесторы, которые продали на дне кризиса 2008-2009, потеряли в среднем 50% и упустили рост. Те, кто остался в рынке, восстановили капитал за 2-3 года.

Мораль: выбирайте тот уровень риска, при котором точно НЕ продадите в панике.

4. Инструменты (чем именно вы владеете)

Базовая логика распределения:

Консервативный портфель (защита капитала):

- 70% облигации (государственные + корпоративные)

- 20% акции через ETF (для обгона инфляции)

- 10% кэш или золото (ликвидность)

- Ожидаемая доходность: инфляция + 2-3%

Умеренный портфель (баланс):

- 50% акции через ETF

- 40% облигации

- 10% альтернативы (REITs, золото, коммодитис)

- Ожидаемая доходность: инфляция + 4-6%

Агрессивный портфель (рост капитала):

- 80% акции (60% широкий рынок + 20% секторальные/отдельные)

- 15% облигации (для ребалансировки)

- 5% кэш

- Ожидаемая доходность: инфляция + 7-10%

Важно: ETF (биржевой фонд) — это корзина из десятков или сотен акций. Вы сразу покупаете диверсификацию. Например, VWCE — это 3700 компаний из 47 стран одним кликом.

5. Правила действий (когда ваш мозг вас предаёт)

Самое важное в стратегии — это не ЧТО покупать, а ЧТО ДЕЛАТЬ, когда:

Рынок падает на 20%:

- ❌ Неправильно: продать всё, «пересидеть на кэше»

- ✅ Правильно: докупить на плановую сумму (если есть свободные деньги)

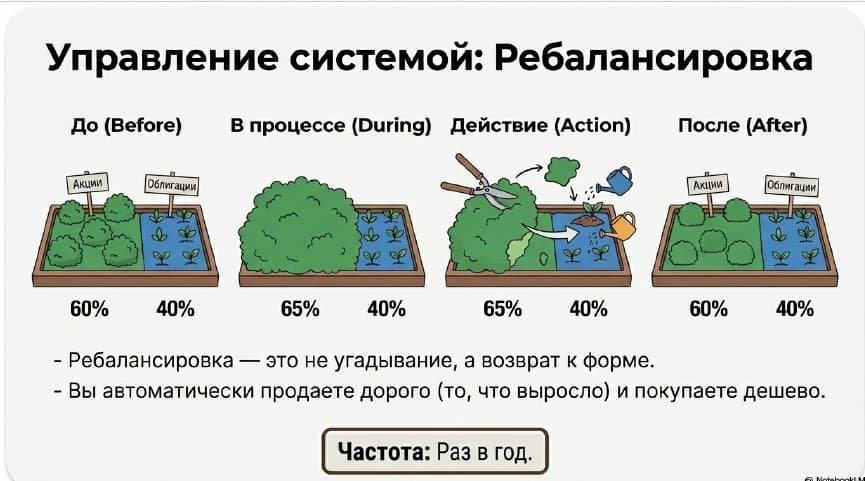

Актив вырос на 50% за полгода:

- ❌ Неправильно: купить ещё, «пока растёт»

- ✅ Правильно: провести ребалансировку (зафиксировать часть прибыли)

Все вокруг говорят про новую «луну»:

- ❌ Неправильно: зайти на FOMO

- ✅ Правильно: проигнорировать, если это не в вашей стратегии

Почему бедным быть дорого (цифры не врут)

Богатые зарабатывают не потому, что умнее. А потому, что у них есть стратегия, которую они НЕ меняют каждый квартал. Бедные платят за нетерпение и панику.

Статистика по ошибкам начинающих инвесторов (данные Charles Schwab, 2023):

- 67% новичков покупают на историческом максимуме (потери в среднем 12-18%)

- 54% меняют стратегию чаще 2 раз в год (упущенная прибыль до 25%)

- 41% держат деньги на брокерском счёте без инвестирования месяцами (инфляция съедает 3-5% в год)

- 73% платят излишние комиссии (активные фонды вместо ETF = минус 1-2% ежегодно)

Считаем на примере $5000 за 10 лет:

5 шагов к вашей первой стратегии (делаем прямо сейчас)

Шаг 1: Сформулируйте цель конкретно

Не «хочу заработать», а «накопить $20 000 к 2030 году на первый взнос по ипотеке».

Шаг 2: Определите срок

Цель из шага 1 → это 2026-2030 = 4 года. Среднесрочный горизонт.

Шаг 3: Пройдите тест на риск

Честно ответьте себе: готовы ли вы увидеть минус 20% и не продать? Если да — умеренный портфель. Если нет — консервативный.

Шаг 4: Выберите инструменты

Для примера выше (4 года, умеренный риск):

- 50% акции через ETF (например, VWCE или VOO)

- 40% облигации (например, короткие гособлигации или ETF вроде BND)

- 10% кэш

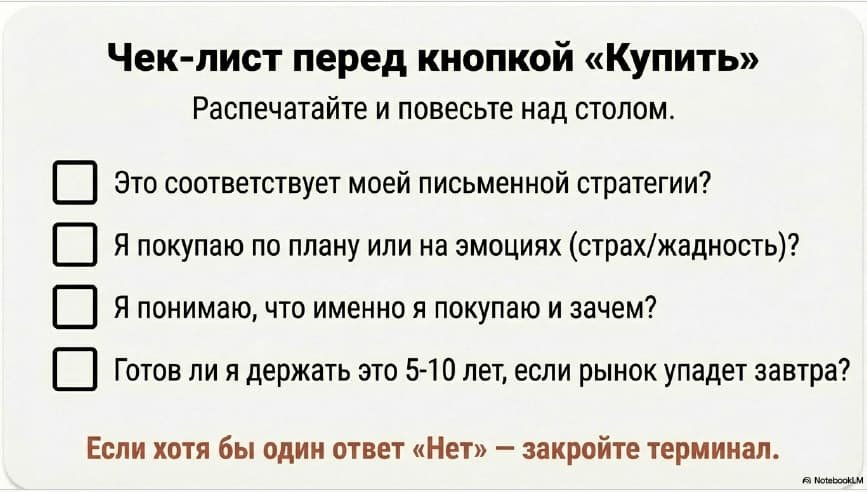

Шаг 5: Напишите правила

Буквально возьмите лист бумаги:

- Покупаю ежемесячно фиксированную сумму (например, $200)

- Ребалансирую раз в полгода (возвращаю пропорции 50/40/10)

- Не продаю при просадках до минус 30%

- Пересматриваю стратегию раз в год (не чаще!)

Готово. Это и есть ваша инвестиционная стратегия.

Выводы (читать обязательно)

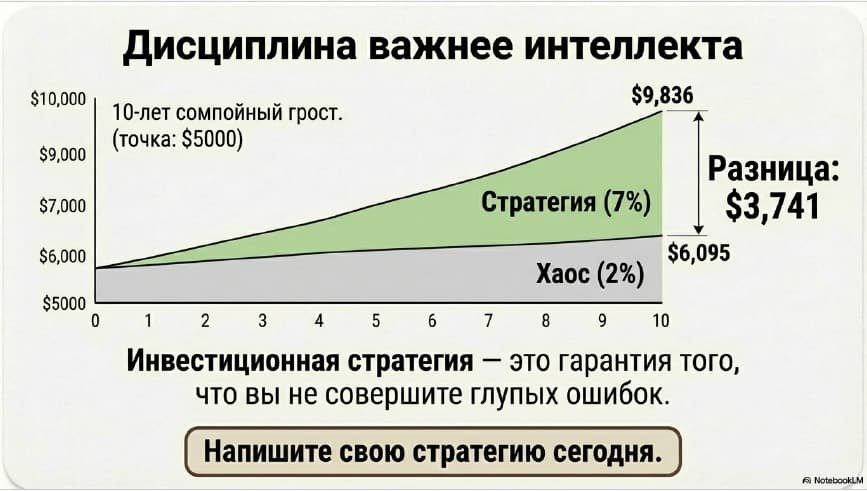

Инвестиционная стратегия — это не гарантия прибыли. Это гарантия, что вы не совершите самые тупые ошибки.

По данным исследований, до 90% успеха в инвестициях зависит не от выбора акций, а от:

- Распределения активов (какой процент в акциях, какой в облигациях)

- Дисциплины (не менять стратегию на эмоциях)

- Времени (держать достаточно долго)

Вы можете выбрать не самые лучшие ETF, но если у вас есть стратегия и вы ей следуете — вы обгоните 80% инвесторов, которые действуют хаотично.

Чем меньше у вас денег, тем дороже вам обходится каждая ошибка. Именно поэтому система важнее для новичка с $1000, чем для миллионера.

P.S. В следующей статье покажу три готовые стратегии для капиталов $100, $1000 и $10 000 с конкретными ETF, расчётами и реальными примерами портфелей на 2026 год. Сохраните статью, чтобы не потерять.

FAQ: Инвестиционная стратегия

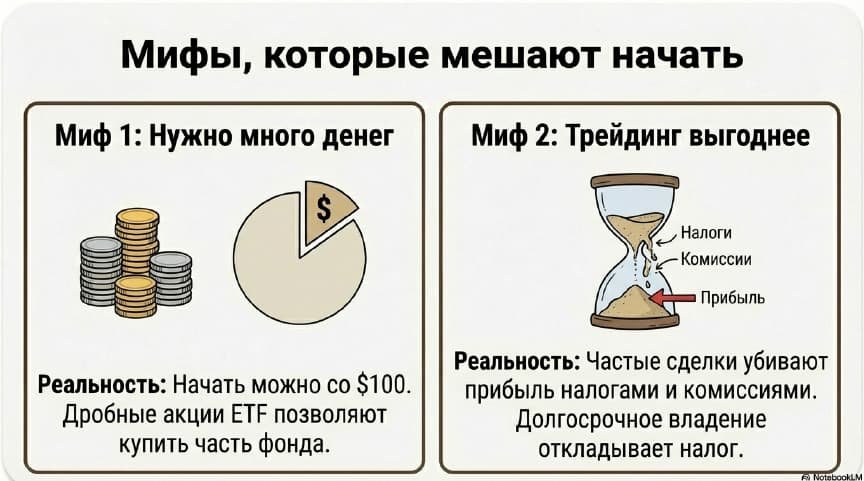

Q1: Сколько денег нужно, чтобы начать инвестировать со стратегией?

Короткий ответ: От $100 достаточно.

Подробнее: Многие брокеры (например, Interactive Brokers, Trading 212) позволяют покупать дробные акции ETF. То есть вместо целой акции VOO за $400 вы можете купить 0.25 акции за $100.

Главное не сумма, а регулярность. Лучше вкладывать по $100 каждый месяц со стратегией, чем ждать накопления $5000 и потом слить их за неделю на эмоциях.

Практический минимум: $50-100 в месяц + возможность не трогать деньги минимум год.

Q2: Как часто нужно пересматривать стратегию?

Короткий ответ: Раз в год, не чаще.

Подробнее: Стратегия — это не торговый план. Её не меняют, когда рынок упал или выросла какая-то акция.

Пересматривать стоит только когда:

- Изменилась жизненная ситуация (брак, ребёнок, смена работы)

- Изменилась цель (решили покупать квартиру раньше/позже)

- Изменился доход (можете инвестировать больше/меньше)

Ребалансировка (возврат к пропорциям 60/40 например) — это другое. Её делают раз в 6-12 месяцев или когда перекос больше 5%.

Важно: Если вы меняете стратегию чаще 1 раза в год — у вас нет стратегии, у вас паника.

Q3: Что делать, если я уже инвестирую хаотично? Продать всё и начать заново?

Короткий ответ: Нет, не продавать. Остановиться и инвентаризировать.

Подробнее:

Шаг 1: Выпишите всё, что у вас есть (какие активы, сколько, за сколько купили)

Шаг 2: Создайте стратегию (по инструкции из статьи)

Шаг 3: Посмотрите, что из текущих активов вписывается в новую стратегию:

- Вписывается — оставляете

- Не вписывается, но в плюсе — продаёте постепенно (не всё сразу!)

- Не вписывается и в минусе — решаете индивидуально (иногда лучше зафиксировать убыток)

Шаг 4: Все новые покупки делаете уже строго по стратегии

Главное правило: Не продавать всё на эмоциях одним днём. Переход к стратегии может занять 2-6 месяцев — это нормально.

Q4: Чем ETF лучше отдельных акций для новичка?

Короткий ответ: Диверсификацией и отсутствием необходимости анализировать компании.

Подробнее:

Отдельная акция (например, Apple):

- Вы зависите от судьбы одной компании

- Нужно читать отчёты, понимать бизнес

- Риск, что компания обанкротится или упадёт на 50%

ETF (например, VOO — топ-500 компаний США):

- 500 компаний в одной покупке

- Если одна падает, другие компенсируют

- Не нужно ничего анализировать

Данные: За последние 20 лет 80% активных инвесторов (тех, кто выбирает отдельные акции) проиграли простому индексу S&P 500.

Когда можно акции: Когда у вас уже есть базовый портфель из ETF (70-80% капитала) и вы готовы выделить 10-20% на эксперименты.

Q5: Что такое ребалансировка и обязательно ли её делать?

Короткий ответ: Это возврат к исходным пропорциям портфеля. Делать желательно, но не критично.

Подробнее:

Представьте, ваша стратегия: 60% акции, 40% облигации.

Через год акции выросли на 20%, облигации на 2%. Теперь у вас:

- 65% акции (больше риска, чем планировали)

- 35% облигации

Ребалансировка = продать 5% акций, купить 5% облигаций, чтобы вернуться к 60/40.

Зачем это нужно:

- Контролируете риск (не уходите в слишком агрессивный портфель)

- Автоматически «покупаете дёшево, продаёте дорого»

Как часто: Раз в полгода или год. Либо когда перекос больше 5-10%.

Лайфхак: Если вы регулярно довносите деньги — просто покупайте на новые деньги то, чего стало меньше. Не надо продавать.

Q6: Можно ли иметь несколько стратегий одновременно?

Короткий ответ: Можно, но осторожно.

Подробнее:

Правильный подход — разделить капитал по целям:

- 70% капитала: долгосрочная стратегия (пенсия, 20+ лет) → агрессивный портфель

- 20% капитала: среднесрочная цель (квартира, 5 лет) → умеренный портфель

- 10% капитала: эксперименты (отдельные акции, крипта) → высокий риск

Неправильный подход:

- Одни и те же деньги использовать для разных стратегий

- Каждую неделю менять подход «а давайте теперь так попробуем»

Золотое правило: Одна цель = одна стратегия = отдельный счёт/портфель. Не смешивайте.

Для новичков: Лучше начать с одной стратегии, освоиться, через год добавить вторую.

Q7: Что делать со стратегией во время кризиса?

Короткий ответ: Ничего. Буквально ничего.

Подробнее:

Кризис — это проверка вашей стратегии на прочность. Если вы правильно оценили свой риск-профиль, то:

Ваши действия во время падения рынка на 30%:

✅ Правильно:

- Не смотреть портфель каждый день (серьёзно, не смотрите)

- Продолжать покупать по плану (акции стали дешевле!)

- Напомнить себе свою цель и горизонт инвестирования

- Почитать про предыдущие кризисы (они ВСЕ заканчивались ростом)

❌ Неправильно:

- Продавать всё «переждать на кэше»

- Менять стратегию («акции больше никогда!»)

- Пытаться угадать дно («ещё упадёт, потом куплю»)

Исторический факт: Рынок падал серьёзно (более 20%) примерно раз в 5-7 лет. И каждый раз восстанавливался в течение 1-4 лет.

Самая большая ошибка: Продать на дне. Именно так люди превращают временную просадку в реальный убыток.

Если вас трясёт от просадки 30% — значит, у вас слишком агрессивная стратегия. После выхода из кризиса (когда рынок восстановится) сделайте портфель консервативнее.

Q8: Нужно ли учитывать налоги при составлении стратегии?

Короткий ответ: Да, это важно, особенно при ребалансировке.

Подробнее:

Базовая налоговая логика:

Прибыль облагается налогом только при продаже. Пока вы держите актив — налога нет (в большинстве юрисдикций).

Что это значит для стратегии:

- Долгосрочные стратегии (10+ лет):

- Покупаете и держите → налог отложен на годы

- В некоторых странах долгосрочная прибыль облагается меньше

- Активная торговля:

- Каждая продажа = налог

- Даже если переложили из акции в акцию

- Комиссии + налоги съедают до 30-40% прибыли

- Ребалансировка:

- Если делаете через продажу → возникает налог

- Лучше через довнесение новых денег в отстающий актив

Практический совет:

- На индивидуальном инвестиционном счёте (ИИС в РФ, ISA в UK, IRA в США) часто есть налоговые льготы

- Долгосрочные портфели держите именно там

- Спекулятивные эксперименты — на обычном брокерском

Важно: Налоговые правила зависят от страны. Изучите правила вашей юрисдикции или проконсультируйтесь с налоговым специалистом.

Q9: Как понять, что моя стратегия работает?

Проснувшись однажды утром после беспокойного сна, Грегор Замза обнаружил, что он у себя в постели превратился в страшное насекомое.

Короткий ответ: Не по доходности за месяц, а по соблюдению плана.

Подробнее:

Неправильные критерии:

- ❌ «За месяц плюс 5% — стратегия работает!»

- ❌ «За квартал минус 3% — стратегия не работает»

- ❌ «Мой друг заработал больше — моя стратегия плохая»

Правильные критерии:

✅ Вы следуете стратегии:

- Покупаете регулярно по плану (а не на эмоциях)

- Не меняете пропорции активов каждый месяц

- Не продаёте при просадках

✅ Ваша доходность близка к бенчмарку:

- Если портфель 60% акции / 40% облигации, сравнивайте с аналогичным индексом

- Отставание на 1-2% — это нормально (комиссии, валютный курс)

- Отставание на 10%+ — надо разбираться

✅ Вы спите спокойно:

- Не проверяете портфель по 10 раз в день

- Не паникуете при падении рынка

- Уверены в своих действиях

Золотой стандарт: Оценивать стратегию имеет смысл минимум через 3-5 лет, а не через 3 месяца.

Пример: Стратегия «60/40» исторически давала 7-8% годовых. Но в отдельные годы могла быть +25% или -15%. Судить о ней за год — бессмысленно.

Q10: Что делать, если я понял, что выбрал слишком рискованную/консервативную стратегию?

Короткий ответ: Скорректировать постепенно, а не резко всё менять.

Подробнее:

Ситуация 1: Выбрали слишком агрессивную стратегию (не можете спать при минус 20%)

План действий:

- Не продавайте всё в панике прямо сейчас

- Дождитесь восстановления рынка (хотя бы частичного)

- Постепенно перекладывайте в более консервативные активы

- Все новые вложения направляйте в облигации/менее рисковые активы

- Процесс может занять 6-12 месяцев — это нормально

Пример: Было: 80% акции, 20% облигации → паника при просадке Цель: 50% акции, 50% облигации

- Месяц 1-3: все новые деньги в облигации

- Месяц 4-6: продать часть акций (если в плюсе)

- Месяц 7-12: довести до нужных пропорций

Ситуация 2: Выбрали слишком консервативную стратегию (готовы на больший риск)

План действий:

- Убедитесь, что это не эмоции после роста рынка

- Проверьте: есть ли у вас финансовая подушка (3-6 месяцев расходов)?

- Увеличивайте долю акций постепенно — по 5-10% в квартал

- Не делайте резких перекосов

Важное правило: Менять риск-профиль стратегии можно, НО:

- Не чаще 1 раза в год

- Только после честного анализа, а не на эмоциях

- Постепенно, а не одним днём

Проверочный вопрос перед изменением: «Я действительно изменился как инвестор или просто реагирую на текущую ситуацию на рынке?»

Если второе — не меняйте стратегию.