Куда вложить деньги в 2026 году: инвестиционные стратегии и готовые примеры портфелей

Знаете, нет ничего проще, чем купаться в сладких грёзах об инвестициях. Один раз вложил деньги — и вот ты уже мысленно загораешь на Мальорке, а пассивный доход капает сам собой.

Реальность, как обычно, чуть сложнее.

Приветствую, уважаемые читатели моего блога!

Сегодня вопрос стоит не только в том, где заработать деньги, но и как ими распорядиться так, чтобы не пожалеть. Хорошая работа или собственный бизнес больше не дают ощущения стабильности.

Банковские вклады почти не защищают от инфляции, а возможностей вокруг стало слишком много — и именно это сбивает с толку.

Самое сложное сейчас — не заработать, а выбрать направление и не потерять деньги на старте.

В этой статье я объединяю:

- живое, человеческое понимание финансовых решений;

- личную логику работы с рисками;

- конкретные примеры портфелей на $100, $1000 и $10 000 с расчётами на 2026 год.

Без иллюзий. Без «золотых гор». Зато с системой.

Управление инвестициями: два подхода

Любое инвестирование, по сути, сводится к одному вопросу:

кто именно принимает решения по моим деньгам?

Вариант 1. Деньги в управлении

Вы передаёте капитал третьей стороне. Это могут быть ПАММ‑счета и доверительное управление на Forex, автокопирование сделок трейдеров, инвестиционные фонды и стартапы.

Плюс — вам не нужно разбираться в деталях.

Минус — результат полностью зависит от чужой компетенции и честности.

Вариант 2. Самостоятельное управление

- Вы сами принимаете решения. В этом варианте речь может идти о покупке ETF и акций. Вы самостоятельно распределяете капитал и контролируете риски.

Плюс — контроль и прозрачность.

Минус — нужна минимальная финансовая грамотность и дисциплина.

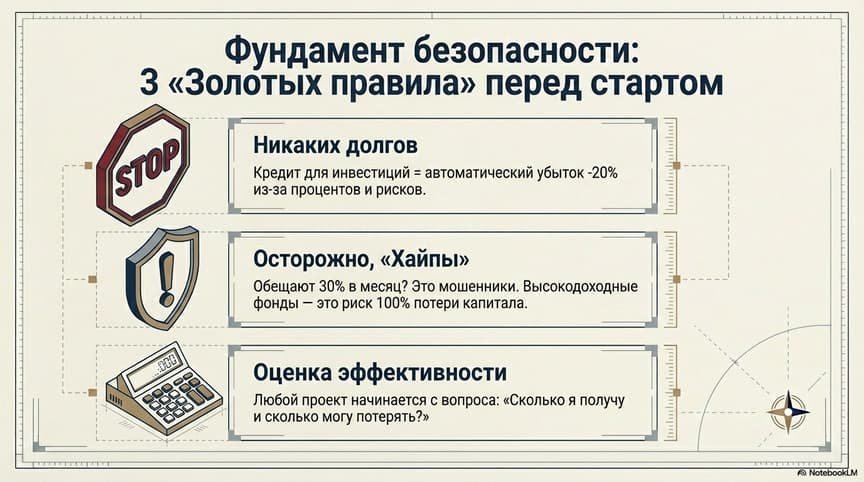

🛑 Три «Золотых правила» перед стартом

Прежде чем переходить к цифрам, важно зафиксировать базу — ту самую, на которой чаще всего «сыпятся» новички.

- Никаких долгов: Если ты берешь деньги в кредит для инвестиций, ты автоматически в минусе на $20% из-за процентов и рисков.

- Осторожно, «Хайпы»: Если обещают 30% в месяц — перед тобой мошенники. Высокодоходные фонды (хайпы) — это риск $100% потери капитала.

- Оценка эффективности: Любой проект начинается с вопроса: «Сколько я получу и сколько могу потерять?».

Стратегия №1: «Проба пера» - Капитал $100$

Многие думают, что со ста долларами на Мальорку не улетишь.

В реальности в 2026 году это — входной билет в понимание рынка.

Цель: Понять механику рынка и создать привычку.

Куда вкладываем:

- Сервис автокопирования сделок (Forex): $50$. Деньги остаются на твоем счету, ты просто копируешь сделки профи. Это лучший способ для новичка увидеть, как работает валютный рынок, не тратя годы на обучение.

- Криптовалюта (BTC/ETH): $50$. Классика «купил и держи».

Вот как выглядит ваш план «Проба пера» на $100 в структурированном виде:

📊 Ваш Стартовый Портфель: $100 (Прогноз 2026)

Почему это работает:

- Контроль (Forex): В сервисе автокопирования деньги остаются на вашем счету, и вы можете в любой момент изменить параметры или остановить процесс.

- Простота (Forex): Вам не нужно торговать самому — достаточно выбрать одного или нескольких лидеров, чьи сделки будут копироваться.

- Перспектива (Крипто): В 2026 году криптовалюты остаются ключевым активом для агрессивного роста капитала.

Стратегия №2: «Двигатель роста» — Капитал $1,000

Здесь мы уже разделяем управление: часть отдаем профи, частью пробуем рулить сами.

Цель: Создание сбалансированного дохода.

Куда вкладываем:

- ПАММ-счета (Forex): $400$. Ты отдаешь деньги в управление опытному трейдеру за долю от прибыли. Твоя задача — выбрать лучшего по результатам торгов на сайте брокера.

- Акции (Дивидендная стратегия): $400$. Покупаем ценные бумаги компаний, которые стабильно платят дивиденды. Это твой первый настоящий пассивный доход.

- ETF-фонды: $200$. Чтобы не выбирать акции по одной, берем «корзину» из сотен компаний сразу.

📊 Структура Портфеля «Двигатель роста»: $1 000

Мы делим капитал на две части: активное управление (Forex) и классическое инвестирование (Акции/ETF).

🧮 Расчет потенциальной прибыли

Давайте будем реалистами. Мы не ищем мошеннические «30% в месяц». Наша цель — стабильный, реалистичный рост сбалансированного портфеля.

Предположим, что средняя консервативная доходность этого портфеля составит 15% годовых.

- Формула: $1 000 (капитал) × 0,15 (доходность) = $150 прибыли.*

* Примечание: Сложный процент — это когда вы реинвестируете полученную прибыль обратно в портфель.

💡 Комментарий аналитика: Почему именно так?

- ПАММ-счета ($400): Вы отдаете деньги в управление трейдеру и делитесь с ним частью прибыли согласно оферте. Успех здесь полностью зависит от квалификации трейдера, которого нужно выбирать по результатам торгов.

- Акции и ETF ($600): Это долгосрочное вложение. Прибыль здесь формируется из двух источников: разницы между ценой покупки и продажи, а также ежегодных дивидендов. Это фундамент вашей финансовой стабильности.

Помните, любой проект начинается с оценки: сколько я могу получить и сколько могу потерять. Этот портфель сбалансирован так, чтобы риски ПАММ-счетов компенсировались надежностью акций и ETF.

Это уже не просто «на чайник», это на хороший апгрейд гаджетов

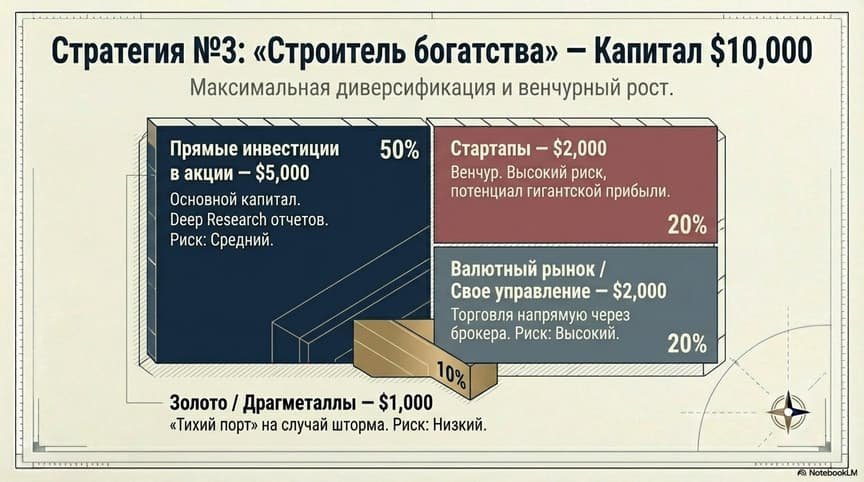

Стратегия №3: «Строитель богатства» — Капитал $10 000

С такой суммой ты уже не просто вкладчик, ты — серьезный игрок. Важно помнить, что в наше неспокойное время рынок нестабилен.

Цель: Максимальная диверсификация и венчурный рост.

Куда вкладываем:

- Прямые инвестиции в акции: $5 000. Работаем на разнице цены покупки и продажи. Используй Deep Research в Gemini, чтобы анализировать отчеты компаний 24/7.

- Стартапы: $2 000. Новые проекты с высокой степенью риска, но и гигантской прибылью. Главное — верить в организатора и перспективу идеи.

- Валютный рынок (Свое управление): $2 000. Если есть знания, открывай счет у проверенного брокера с хорошей репутацией и торгуй напрямую.

- Золото/Драгметаллы: $1 000. Твой «тихий порт» на случай рыночных бурь.

Вот как выглядит структура вашего портфеля на $10 000 в 2026 году

📊 Портфель «Строитель богатства»: $10 000

Мы делим капитал на четыре части для максимальной диверсификации.

🧮 Расчет потенциальной прибыли

С таким портфелем мы можем рассчитывать на более высокую, но все еще реалистичную доходность. Мы не гонимся за иллюзиями, а строим финансовую стабильность.

Предположим, что средняя доходность этого сбалансированного портфеля составит 20% годовых.

- Формула: $10 000 (капитал) × 0,20 (доходность) = $2 000 прибыли.*

* Примечание: Сложный процент — это когда вы реинвестируете полученную прибыль обратно в портфель.

💡 Комментарий аналитика: Почему именно так?

- Акции ($5 000): Это ваш основной капитал. Прибыль здесь формируется из разницы в цене и дивидендов. Используйте инструменты анализа, чтобы выбирать перспективные компании.

- Стартапы ($2 000): Это новые проекты, где вашими деньгами управляют организаторы. Доходы здесь имеют высокую степень риска, так как нельзя быть уверенным в прибыльности проекта. Чтобы стать инвестором, нужно быть уверенным в организаторе или хорошо оценивать перспективу.

- Валютный рынок ($2 000): Если вы уверены в своих силах, можно открыть счет у проверенного брокера и инвестировать напрямую.

- Золото ($1 000): Ваш страховой фонд на случай, если рынок окажется нестабилен.

Инвестирование — это выгодное вложение денег, но, как и в любом бизнесе, нужно правильно оценить силы и проанализировать риски. Этот портфель — это баланс между агрессивным ростом и защитой капитала.

Инвестирование — это как бизнес: нужно правильно оценить силы и проанализировать риски. При капитале в $10 000 твоя задача — не «иксы» любой ценой, а сохранение и плавное приумножение.

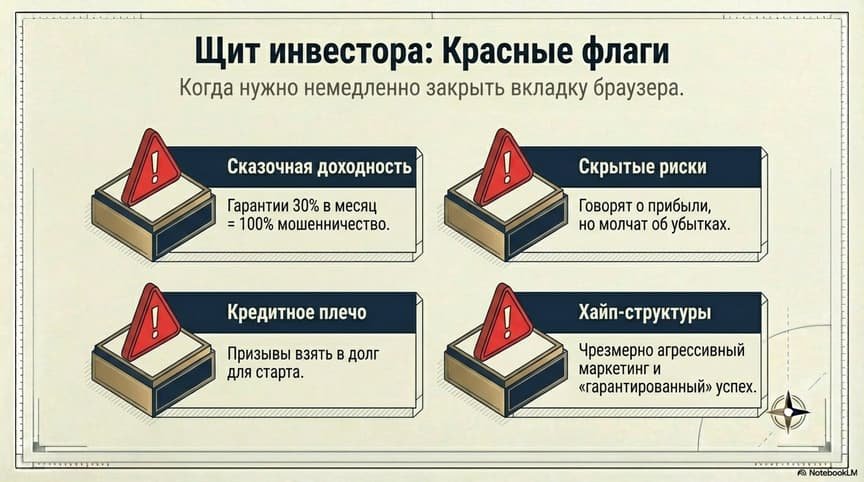

Вот твой пошаговый чек-лист: «Щит инвестора».

🚩 Красные флаги: Когда нужно бежать сразу

Если проект подходит хотя бы под один пункт — это повод закрыть вкладку браузера.

- Обещание «сказочной» доходности: Если тебе гарантируют прибыль 30% в месяц — это 100% мошенники.

- Скрытые риски: Тебе говорят только о прибыли и «забывают» упомянуть, сколько ты можешь потерять.

- Кредитное плечо для новичка: Если проект убеждает тебя взять деньги в долг для старта — ты уже проиграл, так как теряешь минимум 20% на старте только из-за процентов и рисков.

«Хайп»-структура: Проекты с чрезмерно высокой степенью доходности («хайпы») имеют максимальный риск потери всех средств.

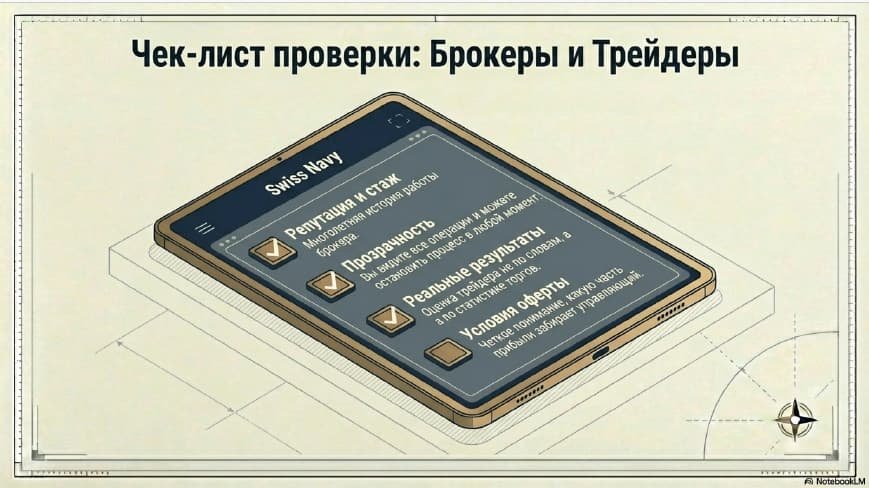

🛡 Чек-лист проверки Брокера и Трейдера (для Forex и ПАММ)

Перед тем как отдать деньги в управление или торговать самому, проверь следующее:

- Репутация и стаж: Выбирай брокера с многолетней хорошей историей работы.

- Прозрачность сделок: Сервисы автокопирования должны позволять тебе видеть все операции, изменять параметры или остановить процесс в любой момент.

- Анализ результатов: Выбирай трейдера не по «красивым словам», а по реальным результатам его торгов на сайте брокера.

- Условия «Оферты»: Внимательно изучи, какую часть прибыли забирает управляющий за свою работу — это должно быть четко оговорено заранее.

🚀 Чек-лист проверки Стартапа

Инвестиции в новые проекты — это высокая степень риска, поэтому здесь важен «взгляд под капот».

- Личность организатора: Уверен ли ты в его профессионализме и честности? Личная оценка руководителя — ключ к успеху.

- Оценка перспективы: Насколько проект реально нужен рынку? Ты должен сам уметь оценить потенциал идеи.

- Метод управления: Помни, что в стартапе твоими деньгами распоряжаются другие люди, поэтому контроль на этапе договора критически важен.

💡 Мой совет как аналитика

Помни: риск потери денег в интернете сегодня такой же, как и в реальном бизнесе. Нет ничего проще, чем верить в иллюзии пассивного дохода, лежа на пляже, но реальная финансовая стабильность строится на трезвом расчете.

Заключение:

Инвестирование — это не про миллионы и не про идеальные входы в рынок.

Это про:

- трезвую оценку рисков;

- регулярность;

- и умение не делать глупостей.

Можно начать с $100. Можно с $10 000.

Главное — начать осознанно.

Удачных вам инвестиций и спокойных решений.

P.S. В следующей статье разберем расхожие «мифы» , которые мешают зарабатывать.

FAQ: Инвестиции в 2026 году

Q1: Правда ли есть смысл начинать инвестировать всего со $100? Не съест ли все комиссия?

Да, смысл есть. В 2026 году $100 — это ваш входной билет и плата за обучение. Цель этого этапа — не заработать на яхту, а понять механику рынка, научиться нажимать кнопки и, самое главное, выработать привычку откладывать и инвестировать деньги. Используйте инструменты с низким порогом входа,

Можно разделить капитал между автокопированием сделок на Forex ($50) и криптовалютой ($50).

Q2: Мне предлагают «гарантированный» проект с доходностью 20-30% в месяц. Стоит вкладываться?

Однозначно нет. Это главный «красный флаг». Такую доходность обещают только мошенники или финансовые пирамиды (хайпы). Риск потери денег в таких проектах — максимальный. Запомните правило: чем выше обещанная доходность, тем выше риск.

Q3: Что такое ПАММ-счета и как они работают?

ПАММ-счета — это инструмент доверительного управления на Forex. Вы передаёте свои деньги опытному трейдеру, который ведет торговлю от вашего имени за долю от прибыли. Главное — выбирать управляющего по реальным результатам торгов на сайте брокера, а не по обещаниям.

Q4: У меня сейчас нет свободных денег. Стоит ли взять кредит, чтобы быстро стартовать в инвестициях?

Ни в коем случае. Это одно из золотых правил: никогда не инвестируйте заемные средства. Взяв кредит, вы еще до начала инвестирования оказываетесь в минусе (из-за банковских процентов), а психологическое давление от риска потерять чужие деньги приведет к фатальным ошибкам.

Q5: Что такое ПАММ-счета и автокопирование? Безопасно ли доверять деньги другим людям?

Это способы передачи денег в управление профессионалам.

- ПАММ: Вы отдаете деньги управляющему и делитесь прибылью.

- Автокопирование: Деньги остаются на вашем счету, но сделки опытного трейдера дублируются у вас. Это относительно безопасно только если вы выбрали брокера с многолетней репутацией и тщательно проверили статистику трейдера, а не поверили его красивым словам.

Q6: Почему в стратегии на $10 000 есть золото? Оно же почти не растет в цене.

Золото и драгметаллы в портфеле — это не про агрессивный рост, а про защиту. Это ваша «тихая гавань» или страховка на случай серьезных рыночных штормов и кризисов. Когда акции падают, золото часто помогает сохранить общую стоимость портфеля.

Q7: Что делать с прибылью — выводить или реинвестировать?

Для долгосрочного роста капитала эффективнее использовать сложный процент — реинвестировать полученную прибыль обратно в портфель. Так деньги начинают работать на деньги.

Q8: Инвестиции в стартапы звучат очень модно. Можно ли я вложу туда свою первую $1 000?

Стартапы — это венчурные инвестиции с очень высокой степенью риска. Вы можете потерять все, если проект «не взлетит». Стратегия для $1 000 предполагает создание сбалансированного фундамента (акции, ETF), а стартапы лучше оставить для более крупного капитала, где потеря $1000-2000 не будет критичной.

Q9: Когда я смогу жить на пассивный доход и уволиться с работы?

Инвестиции — это марафон, а не спринт. Мечты о том, чтобы сразу «загорать на Мальорке», часто ведут к потере денег. Реальный пассивный доход создается годами за счет сложного процента и регулярных пополнений. Портфель в $1000 даст вам приятный бонус в конце года, но для полной финансовой свободы нужен капитал значительно больше, как в нашей третьей стратегии.

Q10: Я боюсь все потерять. Как снизить риски?

Главный способ снизить риск — диверсификация (не класть все яйца в одну корзину). Даже в портфеле на $100 мы разделили сумму между Форексом и криптой. В портфеле на $10 000 мы используем уже 4 разных инструмента. Также важно всегда начинать любой проект с оценки того, сколько вы готовы потерять.