7 мифов об инвестициях, которые мешают зарабатывать новичкам

📋 Содержание

Миф №1: «Инвестиции — только для богатых»

Миф №2: «Без экономического образования инвестировать нельзя»

Миф №3: «Рынок — это казино»

Миф №4: «Лучше подождать идеальный момент»

Миф №5: «Инвестиции — это обязательно высокий риск»

Миф №6: «Я начну, когда буду зарабатывать больше»

Миф №7: «Новичку всё равно не обыграть рынок»

Представьте обычный вечер. Вы листаете ленту, натыкаетесь на статью про инвестиции, читаете пару абзацев… и закрываете вкладку.

Не потому что неинтересно. Потому что страшно. Кажется, что это сложно, рискованно и «точно не для меня».

Так происходит не из-за рынка. И не из-за денег. Главный барьер — мифы, которые годами убеждают нас, что инвестиции без опыта невозможны, опасны или «не для обычных людей».

Именно они заставляют откладывать старт, терять время и упускать возможности.

Большинство ошибок начинающих инвесторов начинаются задолго до первой покупки актива — в голове. Разберём 7 самых вредных убеждений, которые мешают начать и системно зарабатывать.

Миф №1: «Инвестиции — только для богатых»

❌ Миф

Инвестировать можно только тогда, когда есть крупный капитал. Пока нет «лишних» денег — рано даже думать.

✅ Реальность

Современные инвестиции начинаются с малых сумм. Важен не размер стартового капитала, а регулярность и процент от дохода. Большинство людей переворачивают причинно-следственную связь: они думают, что сначала становятся богатыми, а потом инвестируют. На практике всё наоборот.

Капитал формируется не из разовых крупных вложений, а из дисциплины. Даже небольшие регулярные инвестиции запускают эффект сложного процента — механизм, который работает сильнее времени, зарплаты и удачи.

💡 Пример: Откладывая всего 100$ в месяц под средний доход 10% годовых, через 20 лет у вас есть возможность получить около 76 000$. Из них ваши вложения составят лишь 24 000$, а остальные 52 000$ — это будет работа сложного процента.

Откладывая старт «до лучших времён», человек не сохраняет деньги — он теряет годы роста.

📖 История из практики: Александра пять лет ждала «правильного момента» — упустила рост рынка на 80%. Сергей начал с 50$ в месяц — через три года купил автомобиль на дивиденды от своего портфеля.

💎 Вывод

Богатство чаще является следствием инвестиций, а не условием для их начала.

🎯 Действие на сегодня: Рассчитайте 10% от вашего ежемесячного дохода. Это ваша стартовая сумма для инвестиций.

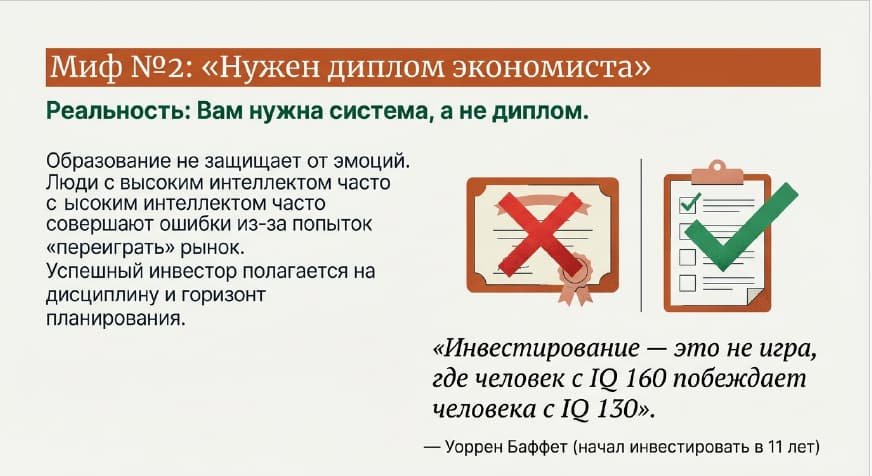

Миф №2: «Без экономического образования инвестировать нельзя»

❌ Миф

Нужно быть финансистом, аналитиком или профессиональным трейдером, иначе рынок быстро накажет.

✅ Реальность

Инвестиции и трейдинг — разные вещи. Трейдинг требует скорости и глубокой специализации. Хотя, здесь тоже не всё так трагично. Инвестирование — это стратегия, дисциплина и управление риском.

Большинство успешных частных инвесторов не имеют экономического диплома. Зато они обладают системой: правилами распределения денег, горизонтом и пониманием базовых принципов.

Парадокс в том, что люди с высоким интеллектом часто совершают типичные ошибки начинающих инвесторов — импульсивные решения, попытки «угадать рынок», эмоциональные сделки. Образование не защищает от психологии.

«Инвестирование — это не игра, где человек с IQ 160 побеждает человека с IQ 130.» — Уоррен Баффет, начал инвестировать с $114 в 11 лет, сейчас его состояние $100+ млрд.

💎 Вывод

Инвестиции — это навык, который развивается практикой, а не строчка в дипломе.

🎯 Действие на сегодня: Прочитайте одну статью о базовых принципах инвестирования. Начните формировать свою систему знаний.

Миф №3: «Рынок — это казино»

❌ Миф

Инвестирование — это игра на удачу, где выигрывают единицы, а большинство теряет деньги.

✅ Реальность

Казино построено на отрицательном математическом ожидании. Рынок — на росте экономики и капитала. Покупая актив, инвестор приобретает долю в бизнесе, технологиях и будущем.

Казино — это ставка на случай. Инвестиции — это ставка на развитие.

Рынок становится казино только в одном случае: когда в него приходят без стратегии, с желанием быстро разбогатеть и без понимания риска. Тогда человек играет, а не инвестирует.

💎 Вывод

Проблема не в рынке. Проблема в отсутствии системы.

Миф №4: «Лучше подождать идеальный момент»

❌ Миф

Нужно дождаться стабильности, кризиса, падения или «правильной точки входа».

✅ Реальность

Идеального момента не существует. Его поиск — психологическая ловушка, которая создаёт иллюзию контроля. Человек чувствует, что готовится, анализирует, ждёт… но на самом деле откладывает действие.

Самая дорогая ошибка инвестора — не неудачная сделка, а годы без участия в рынке. Регулярные вложения почти всегда выигрывают у попыток угадать тайминг.

Ожидание безопасно эмоционально, но разрушительно финансово. Оно создаёт ложное ощущение защиты и одновременно гарантирует упущенную выгоду.

💎 Вывод

На рынке зарабатывает не тот, кто угадывает момент, а тот, кто присутствует системно.

🎯 Действие на сегодня: Откройте брокерский счёт прямо сейчас. Не откладывайте на понедельник, не ждите «лучших времён».

🔄 Промежуточный итог

Мы разобрали первые 4 мифа, которые останавливают людей ещё до старта. Заметили закономерность?

Все эти убеждения объединяет одно: они создают иллюзию «я не готов». Но правда в том, что готовность приходит только в процессе. Идеальных условий не будет никогда.

Теперь перейдём к более тонким психологическим барьерам — тем, что работают незаметно, но не менее разрушительно.

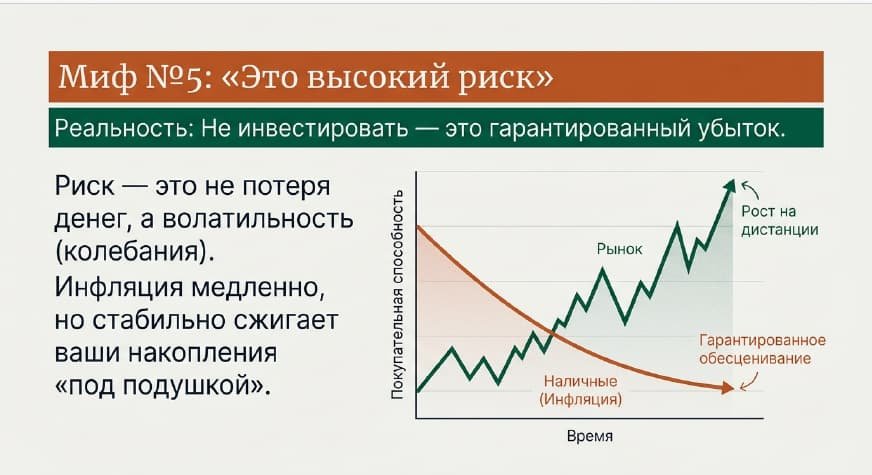

Миф №5: «Инвестиции — это обязательно высокий риск»

❌ Миф

Риск — это не убыток. Это неопределённость. Он управляется диверсификацией, горизонтом и стратегией.

💡 Что значит «неопределённость»? Это означает, что цена актива может меняться в краткосрочной перспективе (месяцы, даже годы), но исторически растёт на длинных горизонтах (10-20 лет). Краткосрочные колебания — это не потери, если вы не продаёте в панике.

Главный парадокс: не инвестировать тоже риск. Инфляция медленно, но стабильно обесценивает деньги. Бездействие кажется безопасным, потому что потери не видны каждый день. Но они происходят постоянно.

Выбор стоит не между риском и безопасностью, а между осознанным риском и скрытым.

💎 Вывод

Инвестор управляет риском. Не инвестор подчиняется ему.

Миф №6: «Я начну, когда буду зарабатывать больше»

❌ Миф

Инвестировать имеет смысл только при высоком доходе.

✅ Реальность

Инвестиции — это в первую очередь привычка управления деньгами. Если человек не умеет распределять малые суммы, крупные доходы не меняют ситуацию — они просто быстрее исчезают.

Навык формируется на малых масштабах. Те, кто начинают рано, развивают финансовую дисциплину, мышление и контроль. Именно это позже масштабируется вместе с доходом.

Откладывание старта — это откладывание навыка.

📖 История из практики: Михаил получил повышение — зарплата выросла вдвое. Но через год он понял: денег меньше не стало, но и больше тоже. Расходы просто выросли пропорционально доходу. Финансовая дисциплина не приходит с зарплатой — её нужно развивать заранее.

💎 Вывод

Размер дохода важен меньше, чем способность им управлять.

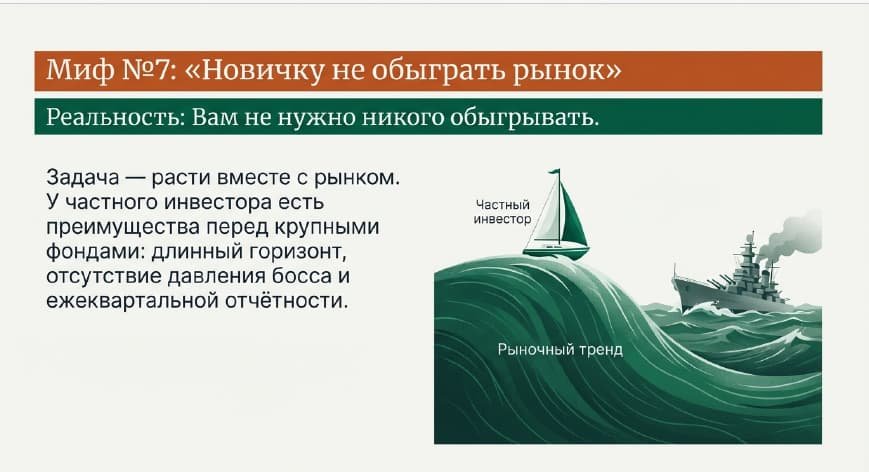

Миф №7: «Новичку всё равно не обыграть рынок»

❌ Миф

Профессионалы всегда победят частного инвестора.

✅ Реальность

Новичку не нужно обыгрывать рынок. Его задача — расти вместе с ним.

Частный инвестор обладает преимуществами, которых нет у фондов и управляющих: длинный горизонт, отсутствие отчётности перед клиентами и гибкость решений. Он может действовать спокойно и системно.

Побеждает не тот, кто быстрее, а тот, кто последовательнее.

💎 Вывод

Цель инвестирования — не соревнование, а накопление капитала.

🎯 Заключение: главный барьер — не деньги, а мышление

Инвестиции — это не про смелость и азарт. Это про зрелость и контроль. Большинство людей не начинают не потому, что у них нет денег. Они не начинают, потому что внутренне разрешили мифам управлять решениями.

Каждый год ожидания стоит дороже любой ошибки. Рынок прощает неопытность, но не прощает бездействие.

❓ Вопрос-зеркало: Что будет, если через 10 лет ты вернёшься к этой статье и поймёшь, что ничего не изменил? Какие возможности ты упустишь? Какой путь мог бы пройти, но не прошёл?

Если вас интересует тема: «инвестиции без опыта», то следующий шаг — это не искать идеальные инструменты, а выстроить фундамент: финансовую систему, стратегию и понимание риска.

📊 Инвестор vs Неинвестор: что происходит через 10 лет

✅ Чек-лист для старта (займёт 15 минут)

- Рассчитайте 10% от ежемесячного дохода — это ваша стартовая инвестиционная сумма

- Откройте брокерский счёт в надёжной компании (выберите ту, что есть в вашей стране)

- Купите ETF широкого рынка (например, аналог S&P 500 для диверсификации)

- Настройте автоплатёж — пусть деньги переводятся на инвестсчёт автоматически каждый месяц

- Забудьте о портфеле на полгода — не проверяйте котировки каждый день

📚 Что читать дальше

Эта статья — только начало пути. Чтобы углубить знания:

«Базовые принципы управления личными финансами» — как выстроить систему, которая работает

«Почему стоит начать инвестировать уже сегодня? – инвестиционные инструменты

«Первые шаги в инвестициях: руководство для новичков» — стратегии инвестирования от $100

Удачного старта!

FAQ: 7 мифов об инвестициях

Q1: Можно ли начать инвестировать без опыта и не потерять деньги?

Можно — но важно понимать формулировку. Инвестиции без опыта не означают инвестиции без обучения. Потери чаще происходят не из-за рынка, а из-за импульсивных решений: попыток быстро заработать, копирования чужих стратегий и игнорирования риска.

Новичок в безопасности, если:

- инвестирует небольшие суммы

- использует простые инструменты

- действует регулярно, а не эмоционально

- понимает горизонт (годы, а не недели)

- не гонится за высокой доходностью

Главная защита — не «угадать», а выстроить систему. Даже профессионалы не угадывают рынок постоянно. Они управляют риском.

Q2: С какой суммы реально имеет смысл начинать?

Начинать можно практически с любой суммы. В инвестициях критична не цифра, а привычка.

Человек, который умеет инвестировать 5% дохода с маленькой зарплаты, будет инвестировать и с большой. Тот, кто откладывает «до лучших времён», откладывает навык, а не деньги.

Важно понимать: первые инвестиции — это не заработок, а тренировка дисциплины. Настоящий капитал формируется за счёт времени и регулярности.

Q3: Что опаснее: инвестировать или не инвестировать?

Парадоксально, но бездействие часто рискованнее.

Деньги, лежащие без движения, теряют покупательную способность из-за инфляции. Это скрытая потеря: её не видно каждый день, но она происходит постоянно.

Инвестирование — это управляемый риск.

Неинвестирование — это гарантированная эрозия капитала.

Разница в том, что инвестор принимает риск осознанно и контролирует его.

Q4: Нужно ли разбираться в экономике и финансах на профессиональном уровне?

Нет. Инвестору не нужно быть экономистом. Ему нужно понимать базовые принципы:

- что такое риск

- что такое диверсификация

- зачем нужен горизонт

- почему важна дисциплина

- как работает сложный процент

Это фундаментальная финансовая грамотность, а не академическая наука.

Большинство ошибок начинающих инвесторов связаны не с нехваткой знаний, а с эмоциями: страхом, жадностью, желанием ускорить процесс.

Q5: Как понять, что стратегия подходит именно мне?

Хорошая инвестиционная стратегия соответствует трём вещам:

- Вашему доходу — инвестиции не должны разрушать текущую жизнь

- Вашей психологии — если стратегия не даёт спать спокойно, она не подходит

- Вашему горизонту — цели определяют инструменты

Стратегия должна быть скучной. Если она вызывает азарт — это уже спекуляция.

Правильная стратегия ощущается как порядок, а не как игра.

Q6: Можно ли быстро разбогатеть на инвестициях?

Инвестиции — плохой инструмент для быстрого обогащения и отличный инструмент для системного роста.

Быстрое богатство строится на риске, удаче или бизнесе. Инвестиции работают иначе: они усиливают время и дисциплину.

Люди разочаровываются не потому, что инвестиции не работают, а потому что ожидают от них скорости, которой в них нет.

Инвестиции — это марафон, не спринт.

Q7: Что делать, если рынок падает?

Падения — естественная часть рынка. Они не аномалия, а механизм.

Новичок видит падение как катастрофу.

Инвестор видит его как фазу цикла.

Важно:

- не продавать в панике

- продолжать регулярные вложения

- помнить горизонт

- не проверять баланс ежедневно

Большинство долгосрочных результатов формируется именно в периоды, когда страшно.

Q8: Как избежать типичных ошибок начинающих инвесторов?

Есть несколько базовых правил:

- не инвестировать деньги, которые нужны в ближайшее время

- не гнаться за высокой доходностью

- не копировать чужие портфели

- не принимать решения на эмоциях

- не инвестировать в непонятные инструменты

- не верить гарантированной прибыли

Ошибки возникают, когда инвестиции становятся азартом.

Когда они превращаются в систему — риск снижается.

Q9: Когда я пойму, что всё делаю правильно?

Не по доходности.

По спокойствию.

Если стратегия понятна, риск осознан, действия регулярны, а решения принимаются без паники — вы уже действуете как инвестор.

Рост капитала — следствие.

Контроль — основа.

Инвестиции — это не момент озарения. Это постепенное взросление финансового мышления.