Приветствую, мой дорогой читатель!

На календаре 2026-й год. Мир ускоряется так, будто мы живём в трейлере будущего. Искусственный интеллект пишет книги, создаёт картины, ведёт переписки, а наши деньги — будто испаряются.

Инфляция незаметно «подъедает» доходы, цифровые мошенники караулят в каждом чате, а новые правила игры появляются быстрее, чем мы успеваем читать новости.

Да, можно сказать и так: «Разберусь потом, не до этого сейчас». Если так думать — это все равно что ждать когда твой холодильник сам научится готовить обед. Увы, не научится 🙂

Сегодня поговорим, почему именно 2026 год станет экзаменом на умение обращаться с деньгами, какие риски ждут новичков и предпринимателей в онлайне, и какие навыки нужно прокачать прямо сейчас.

5 жёстких цифр о финансовой неграмотности

1. ИИ меняет рынок труда.

Уже в 2025 году до 40 % профессий в мире изменили требования к навыкам (McKinsey Global Survey, 2024). Твоя работа может остаться, но обязанности — полностью новые. Доходы становятся нестабильными.

2. Кэш уходит в прошлое.

В глобальном масштабе более 70 % операций уже безналичные, и в 2026 наличные составят менее 25 % (данные BIS). Что это значит? Мошенники переключаются в цифру.

3. Инфляция

4. Цифровые валюты и налоги.

Более 130 стран тестируют или внедряют цифровые валюты центральных банков (CBDC). Малому бизнесу и самозанятым придётся перестраивать учёт, учиться новым правилам.

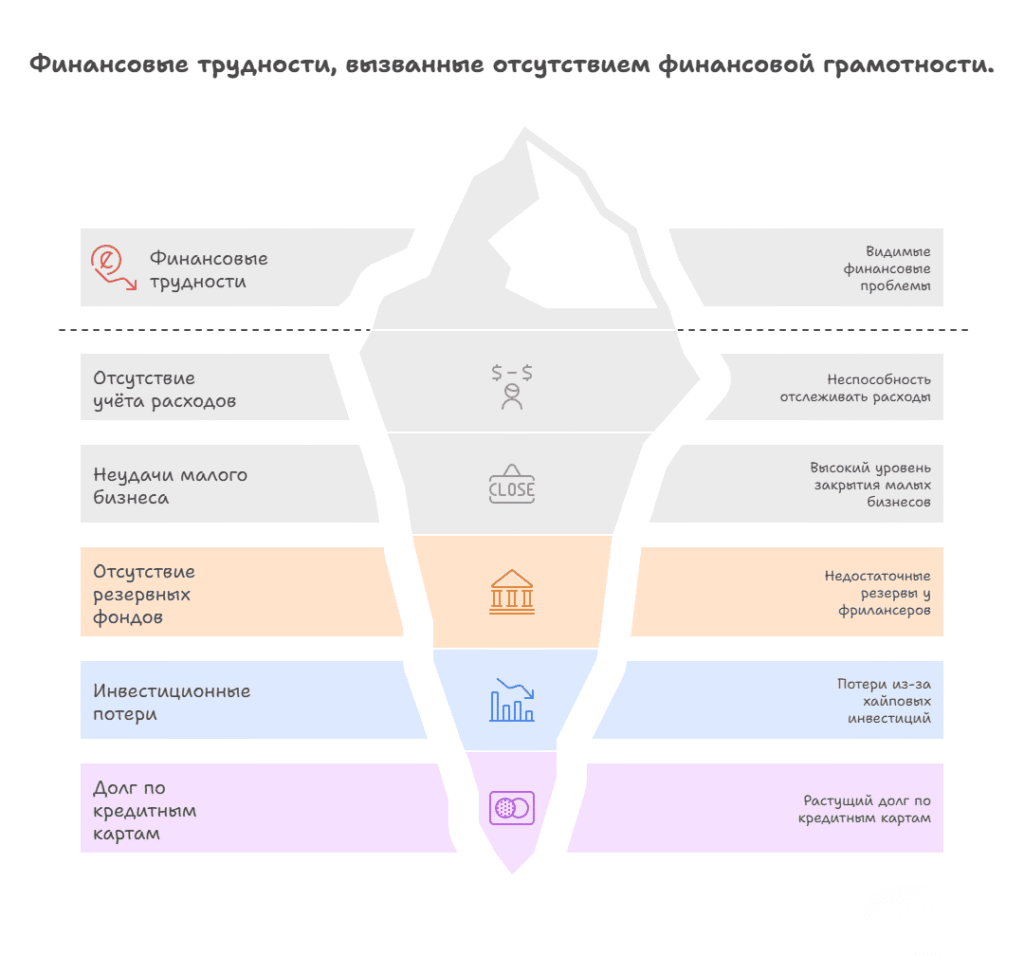

5. Жесткие цифры о финансовой неграмотности

Приготовься, это не теория, а суровая практика:

• 40 % людей в мире не ведут учёт расходов (OECD).

• 50–60 % малых бизнесов закрываются в первые 3 года, чаще всего из-за кассовых разрывов (World Bank).

• Лишь 15 % фрилансеров имеют резерв хотя бы на 3 месяца. Остальные живут «сегодня заработал — завтра потратил».

• 7 из 10 новичков-инвесторов теряют деньги на хайповых проектах и «сливных» курсах (FINRA, США).

• Средний долг по кредиткам в США вырос на 15 % за 2024 год и превысил $7,000 на человека. Европа и Азия идут примерно тем же путём.

Тренды, которые перевернут наши кошельки

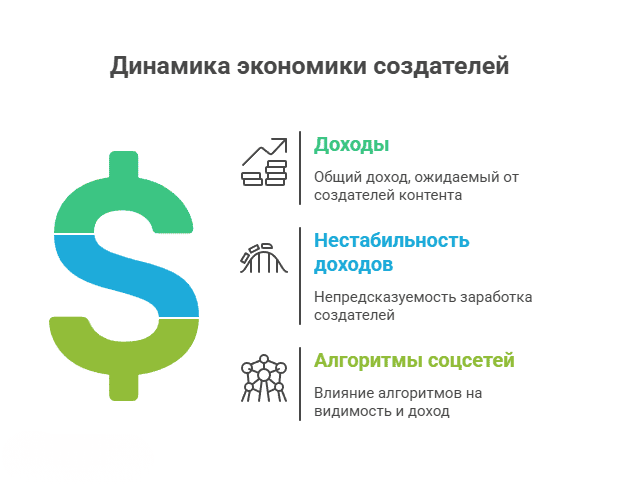

Экономика создателей

Доходы блогеров, экспертов и инфлюенсеров в мире к 2026 году превысили $300 млрд (PwC). Но нестабильность доходов и алгоритмы соцсетей делают эту сферу похожей на рулетку.

Гибридные профессии

UX-дизайнер, который умеет копирайтить и управлять AI — это уже реальность. Минус: траты на постоянное обучение и отсутствие соцпакета.

Микро- и P2P-инвестиции

Объём краудфандинга растёт на 25–30 % в год и уже превысил $20 млрд. Но низкий порог входа = высокие риски для новичков без анализа.

Цифровые валюты

Цифровой юань, цифровое евро, тесты цифрового доллара — уже в пилоте. Но большинство людей не понимают, как это отразится на налогах, комиссиях и защите средств.

Боли и страхи новичков в интернете

Знакомо?

1. «А если заказчик исчезнет?» — а подушки безопасности нет.

2. «Как не попасть на фейковые курсы?» — базовых знаний об инвестициях не хватает.

3. «Сколько откладывать на налоги?» — и тут страшнее любого ужастика.

4. «Где хранить деньги?» — банкам не доверяю, наличка тает, как лёд в июльский день.

Боли и страхи предпринимателей

Да-да, у предпринимателя и боли и страхи ничуть не меньше, чем у обычного человека. Только ответственность намного выше. Не только за себя, но и за весь коллектив в целом.

1. Кассовые разрывы: оборот падает → нет денег на операционку → появляются долги.

2. Учёт непрозрачный: прибыль или иллюзия — непонятно.

3. Валютные риски: доллар прыгает, евро скакнуло, импорт подорожал.

4. Личные и бизнес-деньги в куче: в итоге «дырка» и в бизнесе, и в семейном бюджете.

Финал: экзамен на выживание

2026-й — это экзамен без шпаргалок. Здесь правила простые: либо ты прокачиваешь финансовую грамотность, либо становишься статистикой.

Финансовая грамотность — это не занудная теория, а жизненный навык. Как умение плавать: можно долго откладывать, но если жизнь столкнёт в море — спасёт только то, что ты умеешь держаться на воде.

Скажу просто — кто успеет освоить её в 2026-м, тот будет хозяином своих денег и сможет уверенно двигаться вперёд. Остальные, скорее всего, будут искать виноватых в кризисах, инфляции и «коварных» банках.

💡 Хочешь вывести свои финансы на новый уровень?

Не пропускай новые статьи на блоге, я покажу как превратить план в результат. Начни с с самого простого, но очень важного.

В статье «Что такое личные финансы: основы для новичков» ты узнаешь- как вести личные финансы и составлять бюджет, чтобы не просто выживать, а чувствовать уверенность в любой стране и в любой ситуации.

До встречи 👋

Вопросы и ответы (FAQ)

Q1: Зачем нужна финансовая грамотность в 2026 году?

Q2: Почему 2026 называют "экзаменом" для личных финансов?

Q3: Как понять, что у меня проблемы с финансовой грамотностью?

👉 Если ты не можешь точно сказать, куда уходят твои деньги, живёшь от зарплаты до зарплаты, не имеешь сбережений и часто берёшь кредиты — это явные сигналы, что пора заняться личными финансами.

💡Совет эксперта: «Финансовый стресс — это не про деньги, а про отсутствие контроля.»

Q4: С чего начать путь к финансовой грамотности?

📈 Пример: Один мой клиент-фрилансер вёл расходы 30 дней — и понял, что 22% уходит на доставку еды. После оптимизации он сэкономил $105 в месяц.

Q5: А если я не умею считать и не люблю цифры?

Q6: Сколько денег нужно иметь, чтобы начать инвестировать?

Q7: Почему финансовая грамотность важна даже для фрилансеров и блогеров?

Q8: Как защититься от финансовых мошенников онлайн?

👉 Проверяй сайты и отзывы, не переводите деньги на личные карты, не доверяй «обещаниям 200% прибыли». Финансовая грамотность — это и умение распознавать риски.