Как построить резервный фонд для бизнеса, которая спасет от банкротства

Содержание статьи

Содержание статьиПриветствую, уважаемый читатель!

Представьте, что вы уже все делаете правильно.

Считаете прибыль. Знаете разницу между оборотом и чистым заработком. Ведете хотя бы базовый учет расходов. Казалось бы, теперь все под контролем.

Теоретически вы должны быть в плюсе. Но реальность и наши ожидания, увы, иногда совсем не совпадают. Платить по счетам нужно уже завтра, а денег нет.

Это не бухгалтерская ошибка. Это финансовый кассовый разрыв — тихий убийца, который разрушает компании быстрее, чем отсутствие клиентов

Иллюзия контроля

Мы привыкли думать, что если вести учет — записывать каждую копейку, считать маржинальность, строить прогнозы — то мы защищены.

Это обманчивое чувство безопасности. Учет показывает «историю», но не гарантирует «будущее».

Учет денег показывает, что происходит сейчас. Резервный фонд для бизнеса (финансовая подушка) определяет, что будет, когда что-то пойдет не так. Одно без другого не работает.

По данным QuickBooks (2024), 61% малого бизнеса называет нехватку денег в нужный момент главной операционной проблемой. Не отсутствие клиентов. Не конкуренция. Именно кассовый разрыв и отсутствие резерва.

В этой статье рассмотрим, почему даже прибыльный бизнес может внезапно уйти в минус, и вы увидите конкретную систему, которая создает финансовую защиту — даже при нерегулярном доходе.

Три сценария, которые убивают прибыльный бизнес

Это не теория и не страшилки. Это три ситуации, с которыми сталкивается большинство предпринимателей рано или поздно. Вопрос только в том, готовы ли вы к ним финансово.

Сценарий 1. Кассовый разрыв

Самый частый и самый незаметный враг.

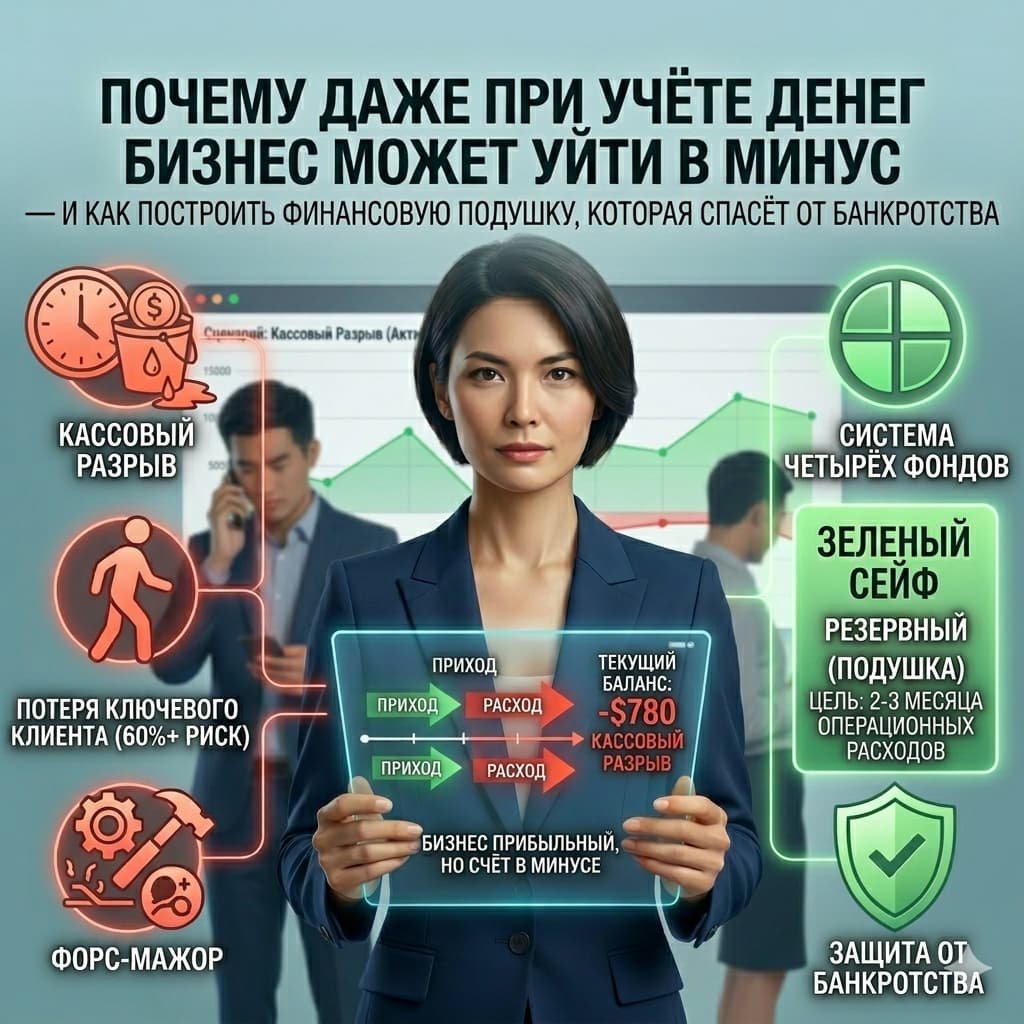

Представьте: вы отгрузили товар на 50 тысяч долларов с отсрочкой платежа 60 дней. Ваш отчет о прибылях и убытках сияет здоровьем. Вы чувствуете себя победителем.

Но через две недели нужно заплатить зарплату, аренду и налоги. И вот тут приходит осознание: прибыль есть, а денег нет. Это как быть владельцем дорогой недвижимости, но не иметь наличных, чтобы купить хлеб.

Конечно, в большей степени этот пример касается малого и среднего бизнеса, но и у фрилансера те же проблемы, только суммы поменьше.

| Ситуация | Дата | Сумма |

|---|---|---|

| Закрыли проект, клиент должен | 1 октября | + $3 000 (ожидание) |

| Заплатили подрядчику аванс | 5 октября | - $1 200 |

| Реклама за месяц | 10 октября | - $400 |

| Сервисы и подписки | 15 октября | - $180 |

| Клиент перенёс оплату на 2 недели | 15 октября | $0 (но ждали $3 000) |

| Баланс на счёте 15 октября | - $780 | |

Бизнес прибыльный. Деньги в пути. Но счет в минусе — и надо чем-то платить уже сегодня.

Почему деньги исчезают, даже когда вы «все учитываете»?

Отсрочка платежа. Это кредит, который вы даете бесплатно. Каждая сделка с отсрочкой — это займ вашему клиенту. Вы не банк, но работаете бесплатным финансовым институтом.

Пока вы ждете своих денег, клиент развивается за ваш счет. А вы? Вы берете кредиты, чтобы закрыть дыры в оборотке.

Сезонность и цикличность. Летом деньги льются рекой, зимой — пересыхают до последней капли. Если в «жирные» месяцы вы тратите все на рост и премии, не создавая резерв, то в «худшие» — вы умрете от жажды, даже если год в целом был успешным.

Налоговые сюрпризы. Вы выписали счет в декабре, клиент заплатил в январе. Налоги на эту сумму нужно платить сейчас, а деньги уже ушли на новый товар или ПО. И вдруг вы оказываетесь должны государству больше, чем есть на счету.

Стремительный рост. Это самая большая опасность. Он убивает чаще, чем стагнация. Чтобы выполнить крупный заказ, вы закупаете материалы, нанимаете помощников и оплачиваете дополнительные сервисы.

Под угрозой могут оказаться сроки выполнения работ. Деньги в это время утекают мгновенно. А клиент заплатит через два месяца. В такую ситуацию попадают даже сильные компании.

Вы прибыльны на бумаге — но деньги, которые вам должны, придут позже. А платить вам нужно прямо сейчас. Это и есть кассовый разрыв.

По данным Intuit, 82% малых бизнесов испытывали кассовый разрыв хотя бы раз в год. И у большинства нет буфера, который бы этот разрыв покрывал.

Сценарий 2. Внезапная потеря ключевого клиента

Один клиент даёт вам 40-60% дохода. Это удобно: стабильные деньги, понятный объём работы.

Потом он уходит. Без предупреждения. Или с предупреждением за две недели, что не лучше.

Правило: если один источник дохода дает больше 30% вашей выручки — это риск, а не стабильность. Уход этого клиента или заказчика должен быть финансово пережит без паники.

Найти нового клиента на сопоставимую сумму занимает в среднем 1-3 месяца. Это не пессимизм, это реалистичные сроки цикла продаж для фрилансера и микробизнеса.

Без резерва эти 1-3 месяца вы либо работаете в панике за любые деньги, либо залезаете в долги.

Эмоциональная правда: почему это так стыдно признать?

Поверьте, признать, что ты не можешь заплатить поставщику или зарплату сотруднику — это один из самых болезненных моментов в бизнесе. Это чувство провала, стыда и предательства тех, кто на тебя полагается.

Ты молчишь. Ты берешь микрозаймы под 2% в день, чтобы не показать слабость. Просишь родственников занять, откладываешь выплаты и живешь в постоянном стрессе. Это изоляция, которая разъедает изнутри. И именно здесь рождаются самые рискованные решения.

Сценарий 3. Форс-мажор

Болезнь на 3 недели. Поломка ключевого оборудования. Блокировка аккаунта на платформе. Внезапный налоговый штраф.

Каждый из этих случаев остановит работу или потребует срочных денег. И ни один из них нельзя предсказать.

Форс-мажор случается не «если», а «когда». Вопрос только в том, встретите ли вы его с деньгами или без.

Это не значит, что надо жить в страхе. Это значит, что резерв под форс-мажор — такой же обязательный элемент бизнеса, как и реклама на привлечение клиентов.

Резервный фонд для бизнеса: базовая выживаемость

Резервный фонд для бизнеса, это не «копилка на черный день» для пессимистов. Это — кислородная маска для бизнеса, которая позволяет дышать, когда вокруг разряжается атмосфера.

Большинство из нас думают: «Вот заработаю побольше — тогда и отложу». Это ловушка.

Люди с доходом $500 в месяц говорят так же, как люди с доходом $5 000. Дело не в сумме. Дело в системе.

Три реальные причины, почему резерва нет:

- Деньги тратятся по мере прихода. Нет четкого момента «отложить», поэтому откладывания не происходит.

- Резерв воспринимается как «лишние деньги». А лишних денег всегда нет — они уходят на «срочное и нужное».

- Нет конкретной цели и суммы. «Хочу иметь подушку» не работает. Работает «хочу иметь $2 400 к 1 марта».

Резервный фонд для бизнеса не формируется из остатка. Он формируется первым платежом — до всех остальных расходов.

Перестаньте думать, что деньги на счету — это ваши деньги.

Это и есть ключевой сдвиг в мышлении. Не «отложу, если останется», а «откладываю сначала, остальное трачу».

Система четырех фондов: конкретная модель с цифрами

Эту модель используют в разных вариациях многие финансовые консультанты для малого бизнеса и самозанятых.

Суть простая: каждый доллар дохода распределяется по четырем назначениям, а не сваливается в общую кучу.

При чистой прибыли $2 000: выделяете $1 200-1 400 на текущие расходы бизнеса и собственную зарплату.

Пришло $2 000 от клиента: сразу отдаляете $300-500 на отдельный счёт или метку в банке. Налоговый сюрприз перестаёт быть сюрпризом.

Цель: 2-3 месяца операционных расходов. При расходах $1 500/мес нужно накопить $3 000-4 500. Не тратите без реальной необходимости.

Это деньги, которые работают на будущее. Не путайте с операционными расходами. Только целевые вложения с ожидаемой отдачей.

Как выглядит это распределение на примере чистой прибыли $2 000 в месяц:

| Фонд | Процент | Сумма | Назначение |

|---|---|---|---|

| Операционный | 65% | $1 300 | Расходы бизнеса + ваша зарплата |

| Налоговый | 20% | $400 | Откладываете сразу при каждом поступлении |

| Резервный | 10% | $200 | Подушка безопасности |

| Развития | 5% | $100 | Инвестиции в рост |

| Итого | 100% | $2 000 |

При таком распределении через 15-18 месяцев резервный фонд достигает цели в 2-3 месяца расходов. После этого — перераспределяйте его долю на развитие или повышение своей зарплаты.

Как откладывать при нерегулярном доходе

Самое частое возражение: «У меня то густо, то пусто. Я не могу откладывать фиксированный процент, потому что в плохой месяц нечего откладывать».

Понятное возражение. Но оно решаемо.

Метод процента, а не фиксированной суммы

Вы откладываете не $200 в месяц, а 10% от каждого поступления. Пришло $500 — отложили $50. Пришло $3 000 — отложили $300. В плохой месяц откладываете меньше. В хороший — больше.

Это работает при любом уровне дохода, потому что не требует стабильности.

Установите сами себе правило: с каждой поступившей оплаты (даже маленькой) 10-15% уходит в резерв. До того, как вы заплатите себе дивиденды, до того, как купите новый MacBook для офиса, до любых «но мне же заработалось». Это налог на выживание. Платите его первым делом.

Метод «первых 10 минут»

Каждый раз, когда на счет приходит оплата от клиента, в первые 10 минут вы:

- Переводите налоговую долю на отдельный счет или субсчет

- Переводите долю в резервный фонд

- Остаток идет в операционный фонд

Не «когда-нибудь сегодня». Именно в первые 10 минут. Это устраняет соблазн потратить «пока деньги есть».

Метод минимального резерва

Если доход совсем нестабильный и откладывать 10% сложно — начните с 3-5%. Это лучше, чем ноль.

При обороте $1 500/мес и отчислении 5% вы будете накапливать $75 в месяц. За год — $900. Это уже покрывает половину месяца расходов при бюджете $1 500-1 800.

Маленький шаг, который реально работает, лучше большого плана, который вы не выполняете.

Совет: заведите отдельный накопительный счет специально для резервного фонда. Не в том же банке, где основной счет. Небольшой психологический барьер снижает соблазн «временно взять».

Практика: считаем, сколько нужно именно вам

Три шага, чтобы понять вашу цифру резервного фонда.

Шаг 1. Считаем ежемесячные операционные расходы

Это не расходы на жизнь. Это расходы, которые нужно покрывать, чтобы бизнес продолжал работать:

- подрядчики и сотрудники

- сервисы и подписки

- реклама на поддержание присутствия

- аренда, если есть

- минимальная зарплата себе

Результат: Операционные расходы в месяц = $____ |

Шаг 2. Умножаем на 2-3

Два месяца — минимальная подушка. Три месяца — комфортная. Выбирайте в зависимости от стабильности вашего бизнеса: чем нестабильнее доход, тем ближе к трем.

Результат: Цель резервного фонда = операционные расходы x 2 (или x 3) = $____ |

Шаг 3. Считаем срок накопления

Делите цель на ежемесячный взнос (10% от средней чистой прибыли). Получаете срок.

| Чистая прибыль/мес | Взнос 10% | Цель (2 мес расходов) | Срок накопления |

|---|---|---|---|

| $800 | $80 | $1 600 | 20 месяцев |

| $1 500 | $150 | $3 000 | 20 месяцев |

| $2 500 | $250 | $4 000 | 16 месяцев |

| $4 000 | $400 | $6 000 | 15 месяцев |

Выглядит долго? Это потому что вы начинаете с нуля. Через 6 месяцев у вас уже будет буфер на один месяц расходов — и это уже меняет ощущение безопасности кардинально.

В помощь: Калькулятор Фрилансера

Чек-лист: оцените свою финансовую защиту

| Вопрос | Да | Нет |

|---|---|---|

| У вас есть отдельный счёт для резервного фонда? | ||

| Вы знаете точную сумму своих операционных расходов в месяц? | ||

| Вы откладываете налоговую долю с каждого поступления? | ||

| Ваш резервный фонд покрывает хотя бы 1 месяц расходов? | ||

| Ни один клиент не даёт вам больше 40% дохода? | ||

| Вы знаете, что будете делать финансово при потере ключевого клиента? | ||

| У вас есть план действий при форс-мажоре длиной 1 месяц? |

¶ Если в столбце «Нет» больше трех ответов — ваш бизнес финансово уязвим прямо сейчас. Не через год. Сейчас. |

Заключение, вывод

Когда резервный фонд спасает не только бизнес

Резервный фонд для бизнеса — это не просто цифры на счете. Это психологическая свобода. Это способность спать спокойно.

Это право сказать невыгодному клиенту «нет», не боясь, что завтра нечем будет заплатить аренду. Это возможность принимать стратегические решения, а не тактически тушить пожары.

Это защита вашей команды. Когда у вас есть три месяца запаса, вы не держите сотрудников в заложниках страха, и не манипулируете словом «кризис!» каждый месяц.

Вы создаете стабильность, в которой люди могут творить, а не выживать.

Право на ошибку

Никто из нас не застрахован от плохого месяца, ухода клиента или форс-мажора. Но разница между предпринимателем, который из этого выходит, и тем, кто закрывает бизнес, часто сводится к одному: был ли у него резерв на 2-3 месяца.

Вывод:

Построение резервного фонда для бизнеса — это признание своей человечности. Это понимание, что вы не всемогущи, что рынок непредсказуем, что форс-мажоры случаются не с «кем-то», а с каждым. Это мудрость сильного — быть готовым к слабости обстоятельств.

Начните с малого. Откройте сегодня отдельный счёт. Переведите на него 10% от последнего поступления.

Это не финансовая грамотность. Это финансовая привычка — и она формируется с первого действия, а не с первого «подходящего момента».!

Желаю всем удачи, и грамотного подхода к управлению своими финансами!

FAQ: Часто задаваемые вопросы

Q1: Сколько нужно иметь в резервном фонде - 2 или 3 месяца?

Зависит от стабильности дохода. Если у вас 5 и более постоянных клиентов и доход редко падает больше чем на 30% — достаточно 2 месяцев.

Если доход нестабильный, клиентов мало или бизнес сезонный — лучше 3 месяца. Начните с цели «1 месяц», это уже даёт ощутимый буфер.

Q2: Резервный фонд надо хранить на обычном счете или вкладе?

На накопительном счете с возможностью снять деньги в любой момент без потери процентов. Срочный вклад не подходит: если понадобятся деньги в чрезвычайной ситуации, вы потеряете доход или не сможете вывести вовремя.

Небольшой процент на накопительном счете лучше нулевой доступности на срочном.

Q3: Что считается реальным форс-мажором для использования резерва?

Ситуации, когда без резервных денег бизнес не может продолжить работу:

- кассовый разрыв более двух недель;

- потеря ключевого источника дохода;

- вынужденный простой из-за болезни или технического сбоя;

- срочный незапланированный расход на оборудование.

Плановые покупки и «хорошие возможности» для инвестиций — не повод трогать резерв.

Q4: Что делать, если один клиент даёт мне 70% дохода?

Первое: признать, что это риск, а не стабильность.

Второе: параллельно с работой для него активно искать ещё 2-3 источника дохода, пока все хорошо.

Третье: увеличить цель резервного фонда до 3-4 месяцев расходов, чтобы иметь запас на случай его ухода.

Диверсификация источников дохода — самая надежная защита.

Q5: Система четырех фондов звучит хорошо, но у меня доход $600 в месяц. Это работает?

Да, именно для низких доходов это особенно важно. При $600 чистой прибыли: $390 операционный (65%), $120 налоговый (20%), $60 резервный (10%), $30 развития (5%).

Резервный фонд растет медленно, но через год у вас будет $720 — половина месяца расходов. Это уже что-то, а не ноль.

Q6: Можно ли использовать резервный фонд для инвестиций?

Нет. Это разные деньги с разными функциями. Резервный фонд — защита от потерь, он должен быть ликвидным и безрисковым.

Инвестиции — для фонда развития или личных сбережений сверх резерва. Смешивать их — значит остаться без защиты в момент кризиса.

Q7: Как быть, если пришлось потратить резервный фонд?

Это нормально — резерв для того и существует. После того как кризис миновал, возвращаете пополнение резервного фонда в приоритет номер один.

Временно увеличиваете долю отчислений с 10% до 15-20%, пока фонд не восстановится. Не «займу и верну потом» — а системное пополнение.

Q8: Налоговый фонд и резервный — это один счет или разные?

Разные. Налоговый фонд — это деньги, которые вам не принадлежат: вы их заработали, но должны государству.

Резервный фонд — ваши деньги на случай кризиса. Смешивать их опасно: в кризис вы потратите налоговые деньги и получите штраф поверх проблемы.

Q9: . Стоит ли брать кредит вместо того, чтобы строить резерв?

Кредит в кризис стоит дорого и одобряется долго. Банк с меньшей вероятностью даст кредит в момент, когда он вам нужен больше всего: когда у вас упал доход или кассовый разрыв.

Резервный фонд работает мгновенно и без процентов. Кредит — это инструмент роста, а не замена финансовой подушке.

Q10: Нужна ли финансовая подушка, если у меня есть личные сбережения?

Личные сбережения и бизнес-резерв лучше держать раздельно. Смешивая их, вы либо в кризис бизнеса тратите личные накопления, либо на личные нужды залезаете в бизнес-деньги. Разделение защищает обе стороны.

Если начинаете с нуля и выбирать не из чего — сначала формируете бизнес-резерв, потом личный.

Эта статья частично создана с использованием ИИ и отредактирована автором