Финансовые калькуляторы онлайн: как рассчитать ипотеку, сложный процент и доход фрилансера

Содержание статьи

Содержание статьи

Калькулятор Фрилансера: от выручки к чистой прибыли

Калькулятор ипотеки: ваш помощник в мире займов

Приветствую, уважаемый читатель!

Каждый калькулятор имеет свои особенности, но общая цель у них одна — помочь вам принимать взвешенные решения, чтобы видеть четкую цифровую картину вашего финансового будущего.

В этой статье вы узнаете, как пользоваться каждым из них и какие показатели важно учитывать. Эффективное управление личными финансами начинается с точных расчетов.

Калькулятор Фрилансера: от выручки к чистой прибыли

Фриланс — это свобода, но и большая ответственность за свои финансы. В отличие от наемных сотрудников, фрилансеры сами отвечают за налоги, отчисления, отпускные и больничные.

Калькулятор дохода фрилансера — это незаменимый инструмент, который помогает учесть все эти нюансы и понять, сколько денег на самом деле останется у вас «чистыми».

Он позволяет разделить личные деньги и деньги бизнеса, а также рассчитать ключевые показатели эффективности.

Как пользоваться:

- Доходы: Введите все поступления от проектов, консультаций и абонентских плат.

- Прямые расходы: Укажите затраты, связанные с конкретными заказами (субподряд, покупка лицензий под проект).

- Косвенные расходы: Постоянные траты (налоги, интернет, амортизация техники, подписки на ПО).

Что вы узнаете:

- Валовая прибыль: Показывает маржинальность ваших услуг (Доход — Прямые расходы).

- Чистая прибыль: То, что остается «на руках» после всех вычетов. Это ваш реальный заработок.

- Точка безубыточности: Минимальный доход, необходимый для покрытия всех трат.

Зачем нужен такой калькулятор?

Использование калькулятора позволяет фрилансеру перейти от простого учета «пришло/ушло» к полноценному управлению финансами:

- Расчет Валовой прибыли (Gross Profit): Показывает разницу между выручкой и прямыми затратами на выполнение заказов. Это индикатор того, насколько выгодно вы продаете свои услуги без учета общих издержек.

- Расчет Чистой прибыли (Net Profit): Остаток средств после вычета абсолютно всех расходов, включая налоги и косвенные траты. Это те деньги, которые вы действительно заработали.

- Определение Точки безубыточности: Показывает, какую минимальную сумму нужно заработать в месяц, чтобы просто покрыть все обязательные расходы.

- Расчет Реальной стоимости часа: Помогает понять, сколько вы зарабатываете «чистыми» за один час работы, учитывая время на обучение, поиск клиентов и администрирование.

- Планирование Инвестиций: Оценка возможности покупки новой техники или обучения без ущерба для бюджета.

Классификация расходов фрилансера

Для корректного расчета прибыли расходы делятся на прямые (связанные с конкретными проектами) и косвенные (необходимые для поддержания деятельности в целом).

1. Прямые расходы (Direct Expenses)

Расходы, которые возникают только тогда, когда у вас есть работа над конкретным проектом.

| Статья расхода | Описание |

|---|---|

| Субподрядчики | Оплата услуг других фрилансеров (дизайнеров, корректоров), привлечённых под конкретную задачу. |

| Лицензионные материалы | Покупка стоковых фото, шрифтов или плагинов специально для проекта заказчика. |

| Транспортные расходы | Затраты на поездки к конкретному клиенту или на объект для выполнения работ. |

| Комиссии платёжных систем | Проценты, которые удерживает банк или биржа фриланса при получении оплаты за проект. |

| Расходные материалы | Материалы, которые физически тратятся в процессе создания продукта (например, бумага для печати макетов). |

2. Косвенные расходы (Indirect Expenses / Overhead)

Постоянные траты, которые вы несете независимо от наличия заказов в текущем месяце.

| Статья расхода | Описание |

|---|---|

| Налоги и страховые взносы | Обязательные платежи государству. |

| Аренда и коммунальные услуги | Оплата коворкинга или части домашнего интернета и электричества. |

| Профессиональное ПО | Ежемесячные подписки на инструменты (Adobe CC, Microsoft 365, Notion), которыми вы пользуетесь постоянно. |

| Маркетинг и самопиар | Расходы на поддержку сайта-портфолио, рекламу своих услуг и ведение соцсетей. |

| Амортизация техники | Отчисления в фонд замены оборудования (ноутбука, камеры) по истечении срока службы. |

Резюме: Формула успеха

- Валовая прибыль = Доходы — Прямые расходы

- Чистая прибыль = Валовая прибыль — Косвенные расходы — Налоги

- Рентабельность = (Чистая прибыль / Доходы) × 100%

Что вы получаете на выходе?

Калькулятор дохода фрилансера поможет вам:

- Определить реальный чистый доход: Сколько денег останется после вычета всех обязательных платежей и расходов.

- Установить адекватную стоимость своих услуг: Зная свои расходы, вы сможете правильно оценить, сколько должен стоить ваш час работы или проект, чтобы выйти на желаемый уровень дохода.

- Планировать бюджет: Понять, сколько нужно откладывать на налоги, взносы и другие нужды.

- Сравнить налоговые режимы: Выбрать наиболее выгодную систему налогообложения для вашей деятельности.

Калькулятор ипотеки: ваш помощник в мире займов

Калькулятор ипотеки (кредитный калькулятор) — это простой и удобный онлайн-инструмент, который помогает вам заранее понять, сколько денег вы будете отдавать банку каждый месяц, если возьмете кредит.

Он позволяет рассчитать общую сумму переплаты, размер ежемесячного платежа и даже составить график погашения кредита. Это очень полезно, чтобы оценить свои финансовые возможности и выбрать наиболее выгодное предложение.

Ипотека — это долгосрочное обязательство, поэтому важно заранее оценить ежемесячную нагрузку на бюджет.

Как пользоваться:

- Сумма кредита: Введите стоимость недвижимости за вычетом первоначального взноса.

- Процентная ставка: Укажите годовую ставку, предлагаемую банком.

- Срок кредита: Выберите период в годах или месяцах.

- Тип платежа: Аннуитетный (равными долями) или дифференцированный (уменьшающийся).

На что обратить внимание:

- Переплата по кредиту: Сумма, которую вы заплатите банку сверх стоимости квартиры.

- График платежей: Проверьте, какая часть денег идет на погашение основного долга, а какая — на проценты в первые годы.

Что такое процентная ставка и от чего она зависит?

Процентная ставка — это, по сути, цена, которую вы платите банку за пользование его деньгами. Она выражается в процентах годовых от суммы кредита. Чем выше ставка, тем больше вы переплачиваете.

От чего зависит процентная ставка?

Процентная ставка не берется «с потолка». На нее влияет множество факторов:

- Ключевая ставка Центрального банка. Это основной ориентир для всех банков. Если Центробанк повышает ключевую ставку, то и кредиты дорожают, и наоборот.

- Надежность заемщика. Банки оценивают вашу кредитную историю, уровень дохода, наличие других кредитов. Чем вы надежнее, тем ниже риск для банка, и тем выгоднее условия он может предложить.

- Срок кредита. Как правило, чем дольше срок кредита, тем выше процентная ставка, так как увеличивается риск для банка.

- Сумма кредита. Иногда на крупные суммы кредитов банки предлагают более низкие ставки.

- Наличие залога или поручительства. Если вы предоставляете банку залог (например, недвижимость при ипотеке) или поручителя, это снижает риски для банка, и он может предложить более выгодную ставку.

- Страхование. Часто банки предлагают снизить ставку, если вы соглашаетесь оформить страховку (жизни, здоровья, имущества). Это выгодно банку, так как он защищает себя от непредвиденных ситуаций.

- Рыночная ситуация и конкуренция. В условиях высокой конкуренции банки могут снижать ставки, чтобы привлечь клиентов.

Аннуитетный и дифференцированный платеж: в чем разница и что выгоднее?

Когда вы берете кредит, банк предлагает вам два основных способа погашения: аннуитетный или дифференцированный платеж. Давайте разберемся, в чем их суть и какой из них может быть выгоднее для вас.

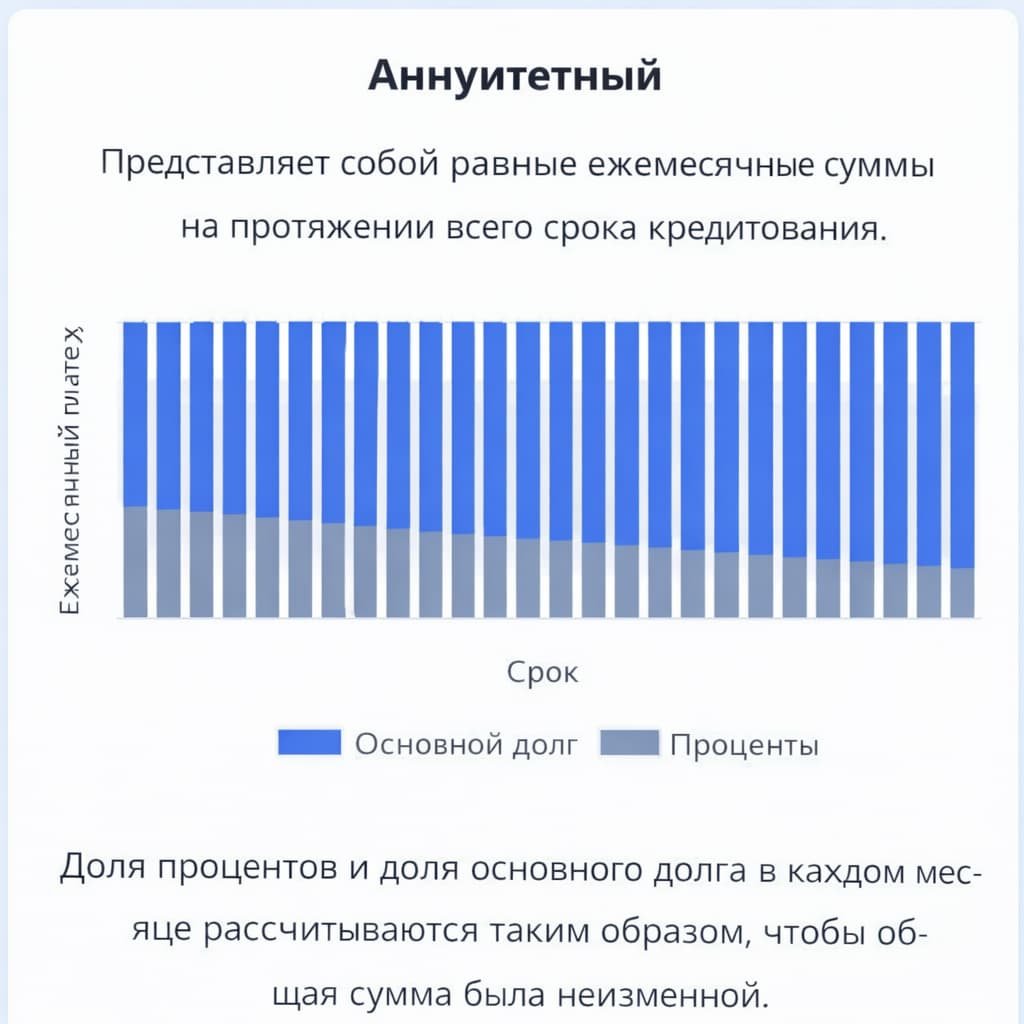

Аннуитетный платеж

Аннуитетный платеж — это самый распространенный вариант. При нем вы каждый месяц платите банку одну и ту же сумму на протяжении всего срока кредита.

Это очень удобно для планирования бюджета, так как вы всегда знаете, сколько нужно отдать.

Как это работает? В начале срока кредита большая часть вашего ежемесячного платежа идет на погашение процентов, и лишь малая — на основной долг.

Постепенно доля процентов уменьшается, а доля основного долга увеличивается. К концу срока кредита ситуация меняется на противоположную.

Плюсы:

- Предсказуемость: одинаковый платеж каждый месяц. Вам не нужно будет каждый месяц уточнять график, можно просто настроить автоплатеж.

- Простота: легко планировать бюджет.

Минусы:

- Большая переплата по процентам в самом начале: если вы захотите погасить кредит досрочно в первые годы, то обнаружите, что основной долг уменьшился не так сильно, как вы могли ожидать.

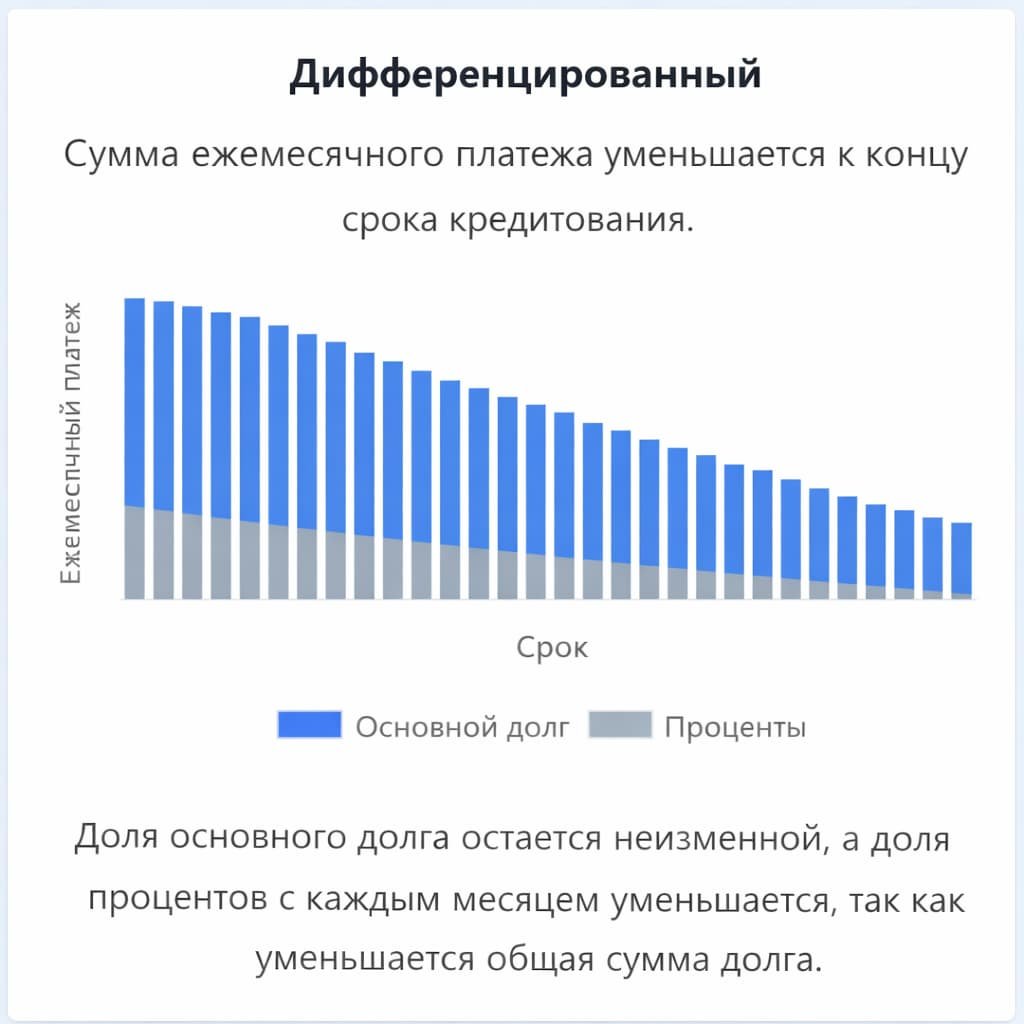

Дифференцированный платеж

Дифференцированный платеж — это другой подход. При нем сумма основного долга делится на равные части по количеству месяцев. К этой части каждый месяц добавляются проценты, которые начисляются на остаток долга.

Поскольку остаток долга постоянно уменьшается, сумма процентов тоже уменьшается, и, соответственно, уменьшается и общий ежемесячный платеж.

Как это работает? Ваши первые платежи будут самыми большими, а затем они будут постепенно уменьшаться к концу срока кредита.

Плюсы:

- Меньшая общая переплата по процентам: поскольку проценты начисляются на уменьшающийся остаток долга, общая сумма процентов, которую вы заплатите банку, будет меньше, чем при аннуитетном платеже.

- Быстрее уменьшается основной долг: вы быстрее «отбиваете» тело кредита.

Минусы:

- Высокие первые платежи: в начале срока кредита платежи могут быть достаточно большими, что может быть тяжело для бюджета.

- Сложность планирования: сумма платежа меняется каждый месяц.

Какой из них выгоднее для заемщика?

С точки зрения общей переплаты по процентам, дифференцированный платеж всегда выгоднее. Вы заплатите банку меньше денег в целом.

Однако, аннуитетный платеж может быть выгоднее, если:

- Вам нужна предсказуемость и стабильность ежемесячных выплат.

- Ваш текущий доход не позволяет платить большие суммы в начале, и вы ожидаете, что ваш доход будет расти в будущем.

- Вы планируете досрочное погашение кредита, но не в первые годы, а ближе к середине или концу срока.

Вывод: Если ваш бюджет позволяет справляться с большими платежами в начале, и вы хотите сэкономить на процентах, выбирайте дифференцированный платеж.

Если для вас важнее стабильность и предсказуемость, а также если вы не планируете раннее досрочное погашение, то аннуитетный платеж будет более комфортным вариантом.

Калькулятор сложного процента: магия роста ваших денег

Сложный процент — это один из самых мощных финансовых инструментов, который позволяет вашим деньгам расти не только за счет первоначальной суммы, но и за счет уже накопленных процентов.

Альберт Эйнштейн называл его «восьмым чудом света» не просто так! Проще говоря, это когда проценты начисляются на проценты (реинвест).

Этот инструмент незаменим для планирования накоплений, формирования «подушки безопасности» или пенсионного капитала.

Как пользоваться:

- Начальный капитал: Сумма, с которой вы начинаете инвестировать.

- Ежемесячное пополнение: Сколько вы планируете добавлять к депозиту каждый месяц.

- Процентная ставка: Ожидаемая годовая доходность (например, по банковскому вкладу или портфелю акций).

- Срок накопления: Период, в течение которого деньги будут «работать».

Ключевой эффект: Сложный процент подразумевает капитализацию — начисление процентов на уже полученные ранее проценты. Чем дольше срок, тем быстрее растет ваш капитал.

Как это работает?

Представьте, что вы положили 1000 долларов в банк под 10% годовых. Через год у вас будет 1000 долларов (1000 + 10% от 1000). При простом проценте, на второй год проценты снова начислялись бы на 1000 долларов.

Но при сложном проценте, на второй год проценты начисляются уже на 1100 долларов! То есть, вы получите 10% от 1100, что составит 110 долларов. Итого, через два года у вас будет 1210 долларов.

Кажется, разница небольшая, но на длинных дистанциях и с большими суммами она становится колоссальной.

Калькулятор сложного процента помогает увидеть, как ваши инвестиции или сбережения будут расти со временем, учитывая начальную сумму, процентную ставку, срок и частоту начисления процентов (ежегодно, ежеквартально, ежемесячно).

При этом, можно ежемесячно или ежеквартально пополнять сумму.

Для чего нужен калькулятор сложного процента?

- Планирование сбережений: Он покажет, сколько денег вы накопите к определенному сроку, если будете регулярно откладывать и реинвестировать проценты.

- Оценка инвестиций: Помогает понять потенциальную доходность различных инвестиционных инструментов.

- Расчет пенсии: Можно прикинуть, какую сумму вы сможете накопить к выходу на пенсию.

Заключение

Используя финансовые калькуляторы онлайн, вы исключаете эмоциональные решения.

Помните, что:

- Ипотечный калькулятор помогает избежать долговой ямы.

- Калькулятор сложного процента мотивирует начать копить как можно раньше.

- Калькулятор фрилансера превращает хаотичные заказы в прозрачный бизнес.

Используйте эти инструменты в комплексе, чтобы построить устойчивую финансовую стратегию!

FAQ: Часто задаваемые вопросы

Q1: Для кого предназначены эти финансовые калькуляторы онлайн?

Калькуляторы подойдут всем, кто хочет взять под контроль личные финансы: фрилансерам и самозанятым — для расчёта реального дохода, потенциальным заёмщикам — для оценки ипотечной нагрузки, и тем, кто планирует накопления или инвестиции.

Q2: Чем отличается чистая прибыль фрилансера от валовой?

Валовая прибыль — это разница между доходами и прямыми расходами (субподряд, лицензии, комиссии).

Чистая прибыль — то, что остаётся «на руках» после вычета всех затрат, включая налоги, подписки и амортизацию техники. Именно чистая прибыль показывает, сколько вы реально заработали.

Q3: Что такое точка безубыточности для фрилансера и зачем ее знать?

Точка безубыточности — это минимальный доход, необходимый для покрытия всех обязательных расходов.

Зная её, вы понимаете, ниже какой суммы в месяц нельзя опускаться, и можете обоснованно устанавливать цены на свои услуги.

Q4: Какой тип платежа по ипотеке выгоднее — аннуитетный или дифференцированный?

С точки зрения общей переплаты выгоднее дифференцированный платеж: проценты начисляются на убывающий остаток долга, и итоговая сумма процентов будет меньше.

Однако аннуитетный удобнее для планирования бюджета — каждый месяц вы платите одинаковую сумму.

Q5: От чего зависит процентная ставка по ипотеке?

Ставка зависит от:

- ключевой ставки Центрального банка;

- вашей кредитной истории и уровня дохода;

- срока и суммы кредита;

- наличия залога или поручителя;

- наличия страховки и конкуренции между банками.

Q6: Что такое сложный процент и почему он так важен для накоплений?

Сложный процент — это начисление процентов не только на первоначальную сумму, но и на уже накопленные проценты (реинвест).

Со временем этот эффект нарастает лавинообразно: чем дольше срок, тем значительнее разрыв между простым и сложным процентом.

Q7: . Влияет ли частота начисления процентов на итоговую сумму накоплений?

Да. Чем чаще начисляются проценты — ежемесячно, ежеквартально или ежегодно, — тем быстрее растет капитал.

Калькулятор сложного процента позволяет сравнить разные варианты и выбрать наиболее выгодный.

Q8: Можно ли использовать ипотечный калькулятор для других видов кредитов?

Да. Кредитный калькулятор универсален: он применим для автокредита, потребительского кредита или любого другого займа с фиксированной процентной ставкой и сроком погашения.

Q9: Как правильно учитывать налоги фрилансеру при расчете дохода?

Налоги относятся к косвенным (постоянным) расходам и вычитаются при расчете чистой прибыли.

Калькулятор фрилансера позволяет смоделировать разные налоговые режимы и выбрать наиболее выгодный для вашей ситуации.

Q10: С какой суммы имеет смысл начинать инвестировать, чтобы ощутить эффект сложного процента?

Важнее не сумма, а регулярность и время. Даже небольшие ежемесячные вложения при длительном горизонте (10–20 лет) дают ощутимый результат именно за счет капитализации.

Калькулятор сложного процента наглядно покажет, как ваш капитал растет в зависимости от суммы пополнений и срока.

Эта статья частично создана с использованием ИИ и отредактирована автором